สำหรับรายละเอียดด้านผู้สั่งซื้อสินค้าหรือวัตถุดิบจากต่างประเทศ เรื่องที่เกี่ยวข้องสามารถแบ่งได้เป็น

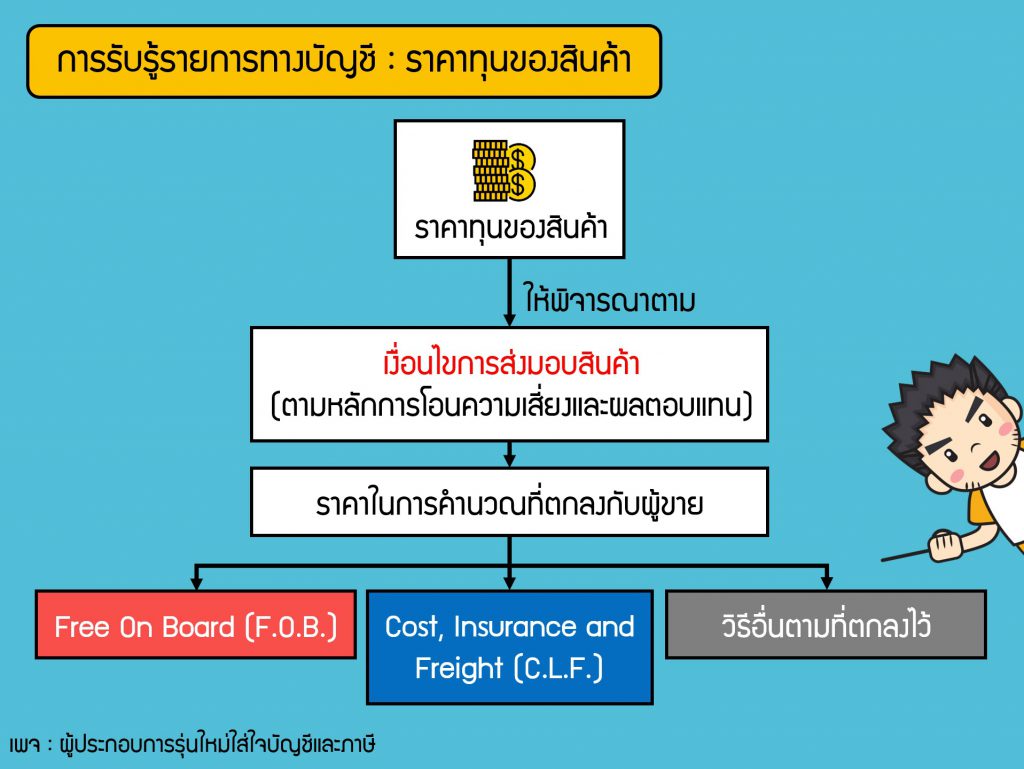

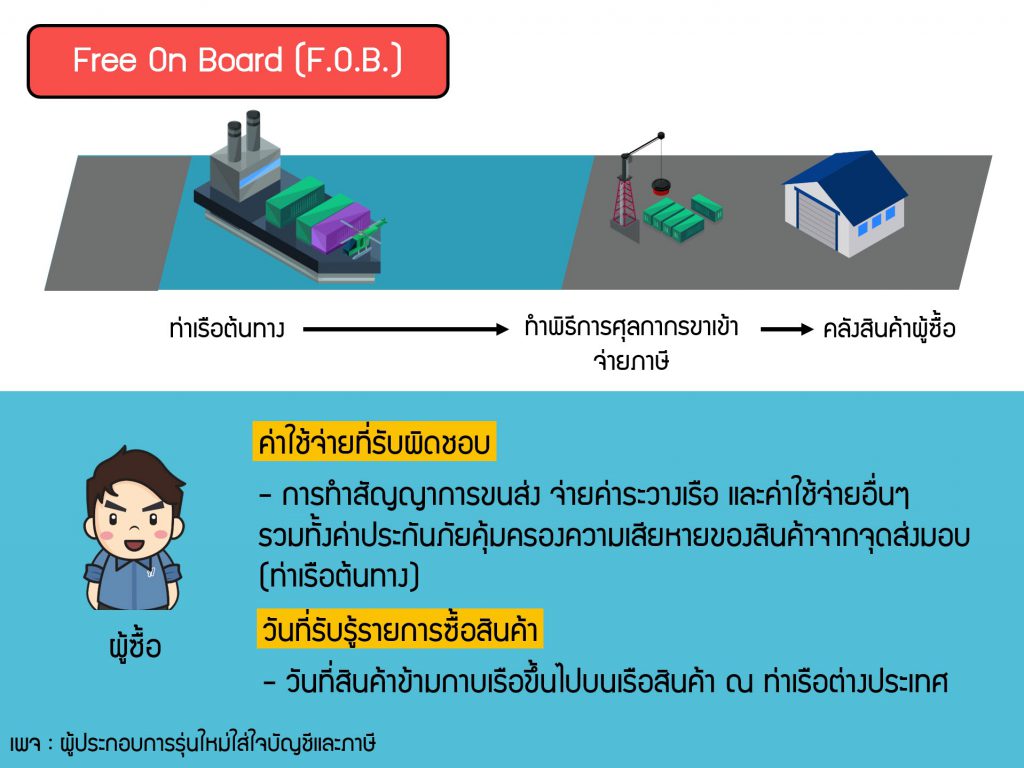

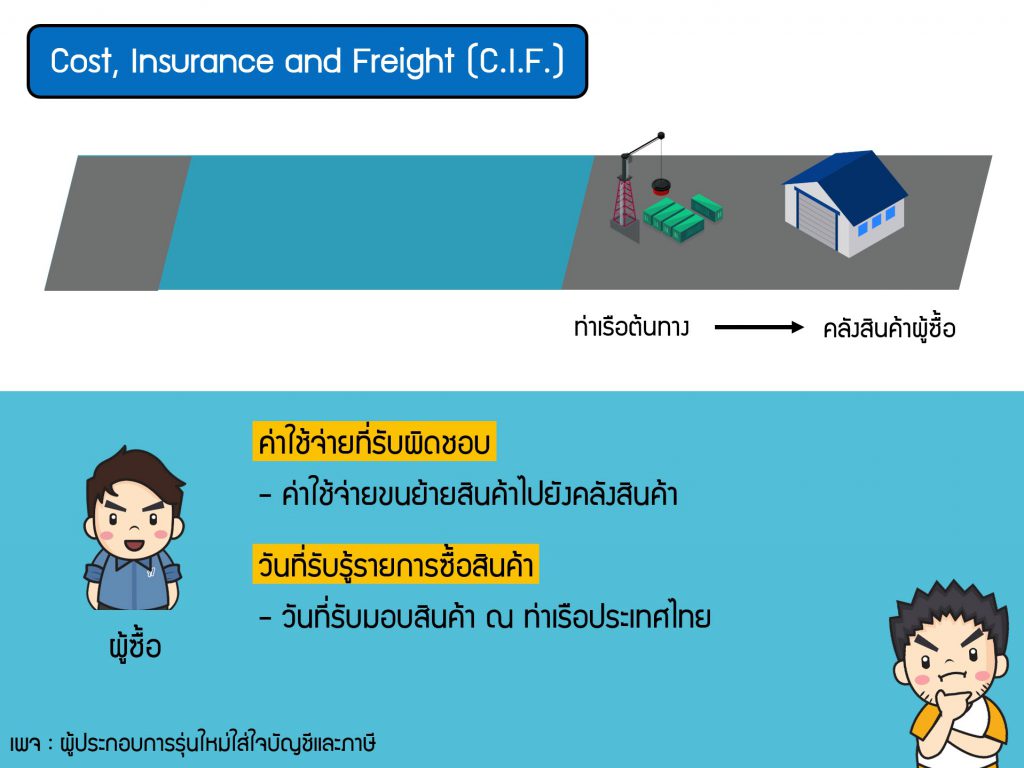

1. การรับรู้รายการทางบัญชี ในการพิจารณาราคาทุนของสินค้าตามเงื่อนไขการส่งมอบสินค้า ว่าราคาในการคำนวณที่ตกลงกับผู้ขายนั้น ว่าจะใช้ F.O.B. หรือราคา C.I.F. หรือราคาอื่นตามที่ตกลงไว้ และการบันทึกรายการต้นทุนสินค้าคงเหลือ

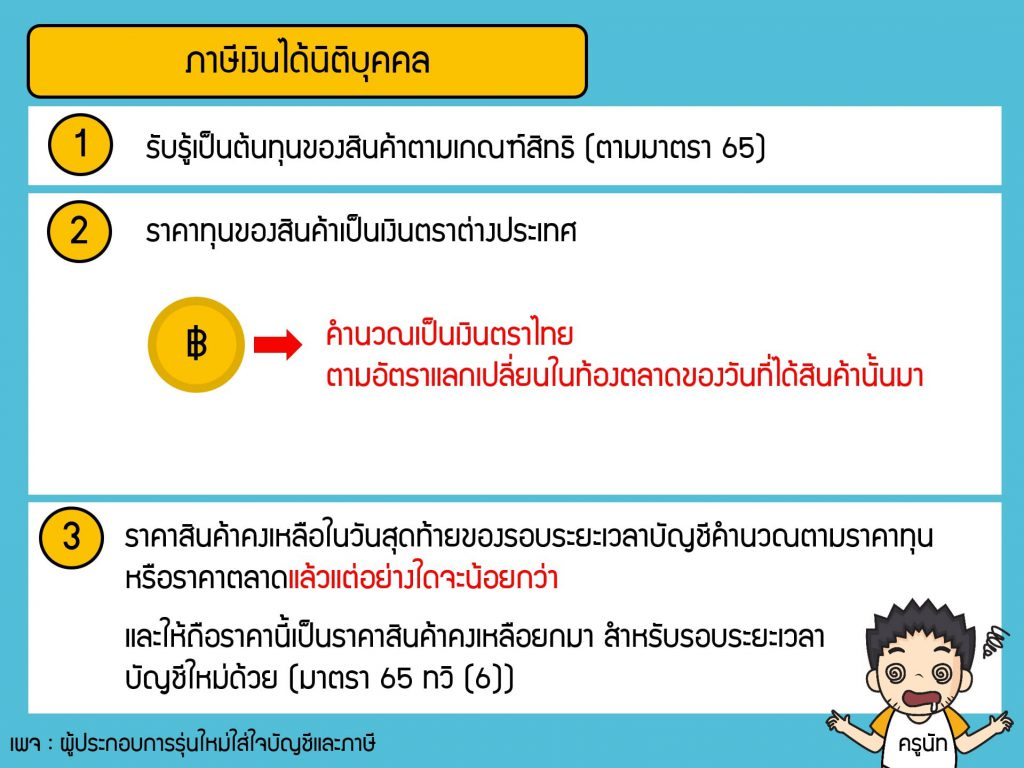

2. ภาษีเงินได้นิติบุคคล ในการรับรู้ต้นทุนของสินค้าตามเกณฑ์สิทธิ และการคำนวณราคาทุนของสินค้าเป็นเงินตราต่างประเทศ โดยคำนวณเป็นเงินตราไทย ตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา

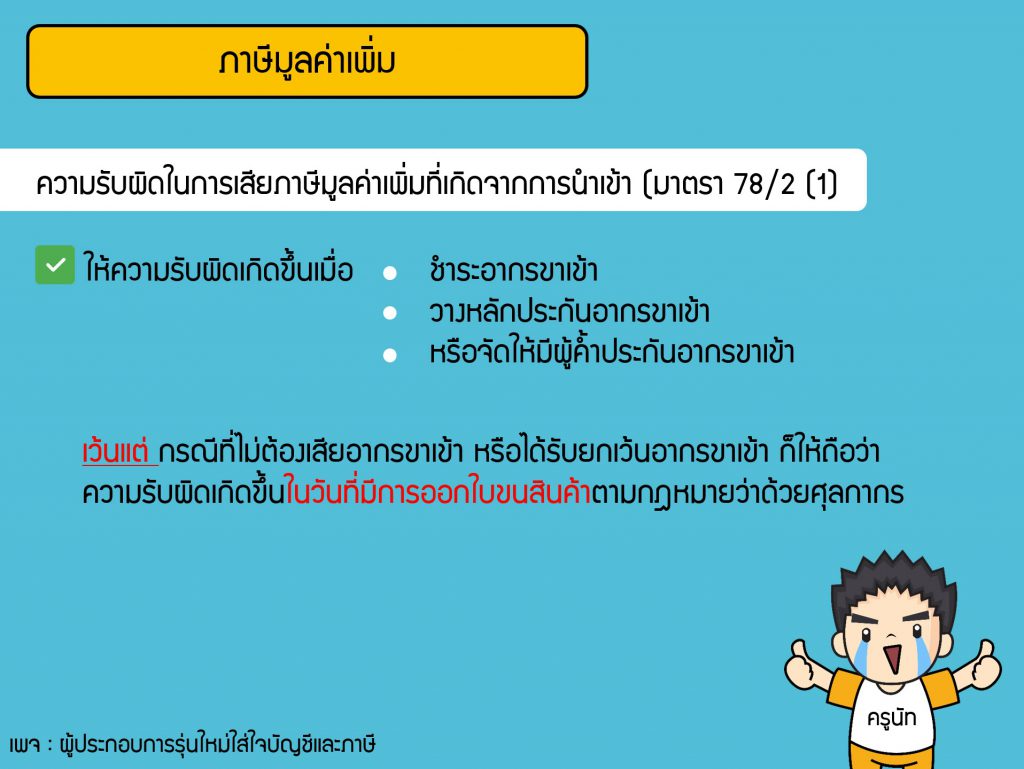

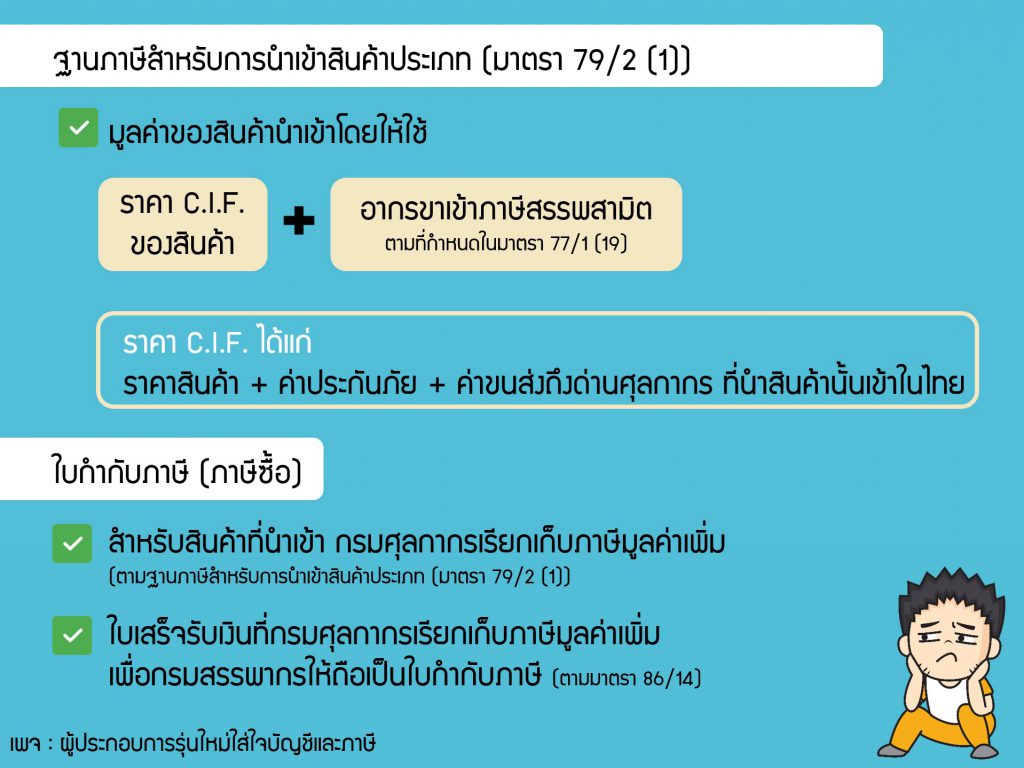

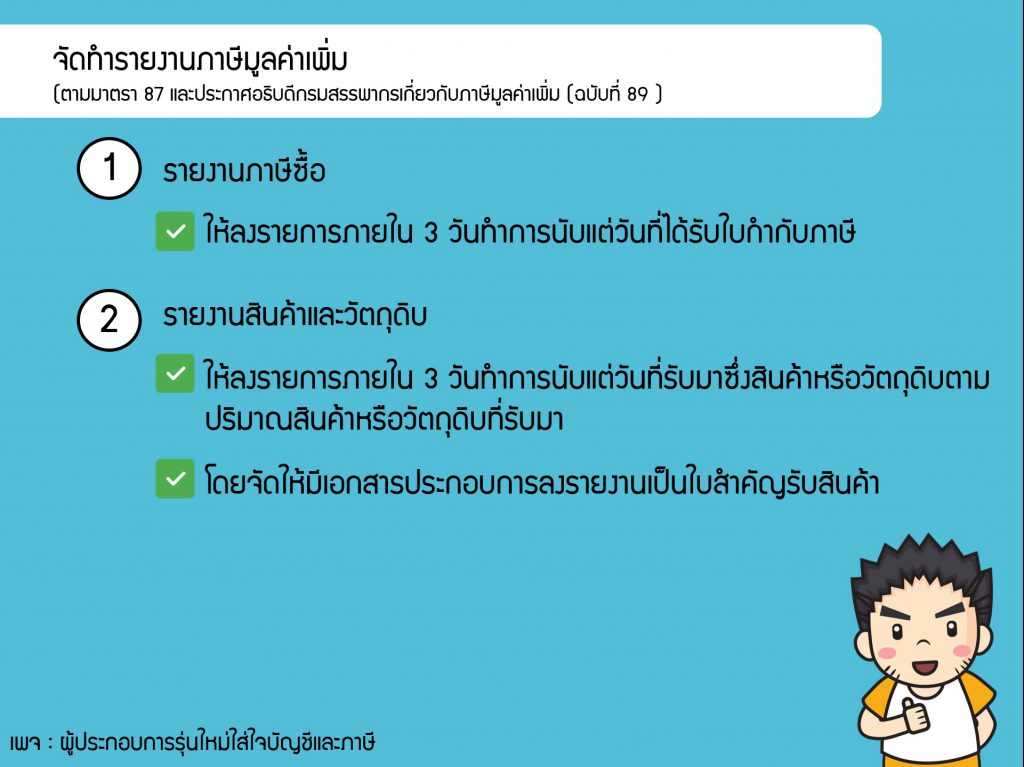

3. ภาษีมูลค่าเพิ่ม ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มนั้นเกิดขึ้นเมื่อ ชำระอากรขาเข้า, วางหลักประกันอากรขาเข้าหรือจัดให้มีผู้ค้ำประกันอากรขาเข้า ส่วนใบกำกับภาษี (ภาษีซื้อ) ที่กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่มให้ถือเป็นใบกำกับภาษี (ตามมาตรา 86/14) ซึ่งผู้สั่งซื้อจะค้องจัดทำรายงานภาษีซื้อ และ รายงานสินค้าและวัตถุดิบ

จะมีรายละเอียดเพิ่มเติมยังไงนั้น ผมสรุปมาให้ในโพสนี้แล้วครับ