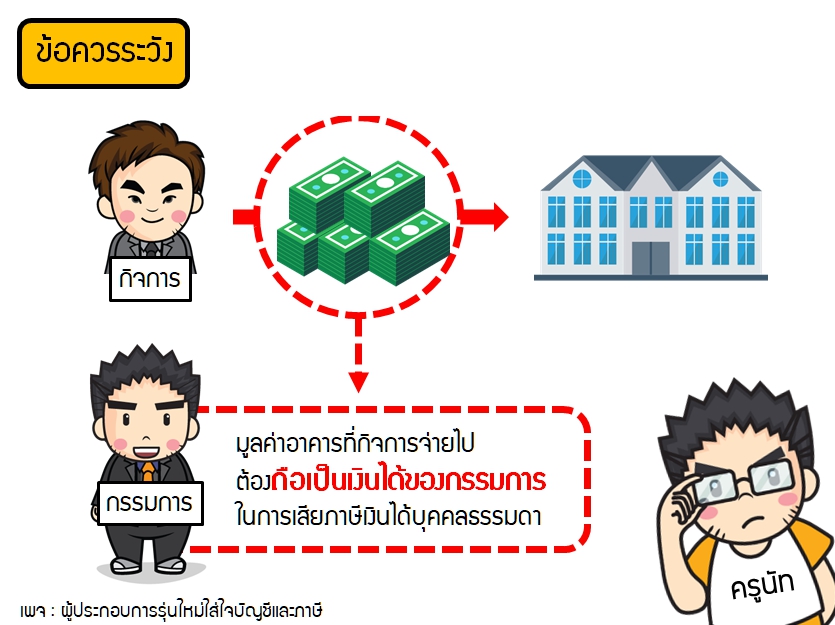

ก่อสร้างอาคารสำนักงานบนที่ดินของกรรมการ

กรรมการ

– เป็นที่ดินของกรรมการ

– ขออนุญาตปลูกสร้างอาคารในชื่อของกรรมการ

– จัดทำหนังสือยินยอมให้ที่ดินและอาคารเป็นสถานประกอบการของกิจการโดยไม่จำกัดระยะเวลา ให้ใช้ตราบที่ยังใช้อยู่

กิจการ

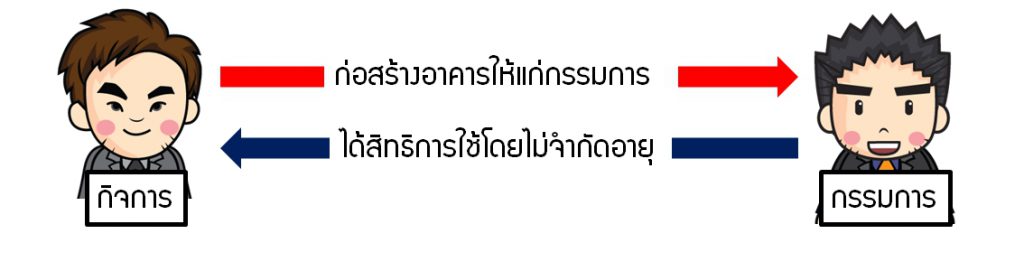

– กิจการเป็นผู้ลงทุนก่อสร้างอาคาร

– ค่าใช้จ่ายที่เกิดขึ้นจากตัวอาคารทั้งหมดกิจการเป็นผู้จ่าย

กิจการสามารถนำภาษีซื้อมาขอคืนในแบบ ภ.พ.30 ได้หรือไม่?

– กิจการเป็นแค่คนที่ออกค่าใช้จ่ายในการก่อสร้างอาคารบนที่ดินของกรรมการ แต่ไม่ได้เป็นเจ้าของอาคาร

– เปรียบได้แค่ว่าสร้างอาคารใช้งานไม่จำกัดเวลา แล้วยกให้กรรมการ

ดังนั้นจึงไม่สามารถนำภาษีซื้อจากการก่อสร้างอาคารไปใช้เป็นเครดิตหักออกจากภาษีขาย ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระในแบบ ภ.พ.30 ได้ เนื่องจากอาคารไม่ใช่กรรมสิทธิ์ของกิจการ

กรณีบริษัทเป็นผู้ปลูกสร้างอาคารเอง และถือกรรมสิทธิ์ในอาคารไว้ บริษัทสามารถใช้ภาษีซื้อจากการก่อสร้างอาคารนั้นได้ ประเทศไทยใครเป็นผู้ขออนุญาตจะถือว่าผู้นั้นเป็นเจ้าของกรรมสิทธิ์ในสิ่งปลูกสร้าง

รายจ่ายจากการลงทุนในอาคาร กิจการสามารถนำมาคำนวณค่าเสื่อมเพื่อเป็นรายจ่ายได้มั้ย?

สามารถนำมาคำนวณค่าเสื่อมเพื่อเป็นรายจ่ายได้

ในทางภาษีอากรถือว่าสิทธิการใช้อาคารดังกล่าวมีกำหนดเวลาอายุการใช้งาน 10 ปี หรือให้หักค่าสึกหรอและค่าเสื่อมราคาสิทธิอย่างอื่นไม่เกินร้อยละ 10 ของมูลค่าแห่งสิทธินั้น

[ผมเข้าใจว่าให้ตัดคิดค่าเสื่อมไม่น้อยกว่า 10 ปี กรณีสัญญาไม่กำหนดอายุ ถ้ากำหนดอายุก็ตัดตามอายุสัญญา]