สำหรับผู้มีหน้าที่เสียภาษี ได้แก่

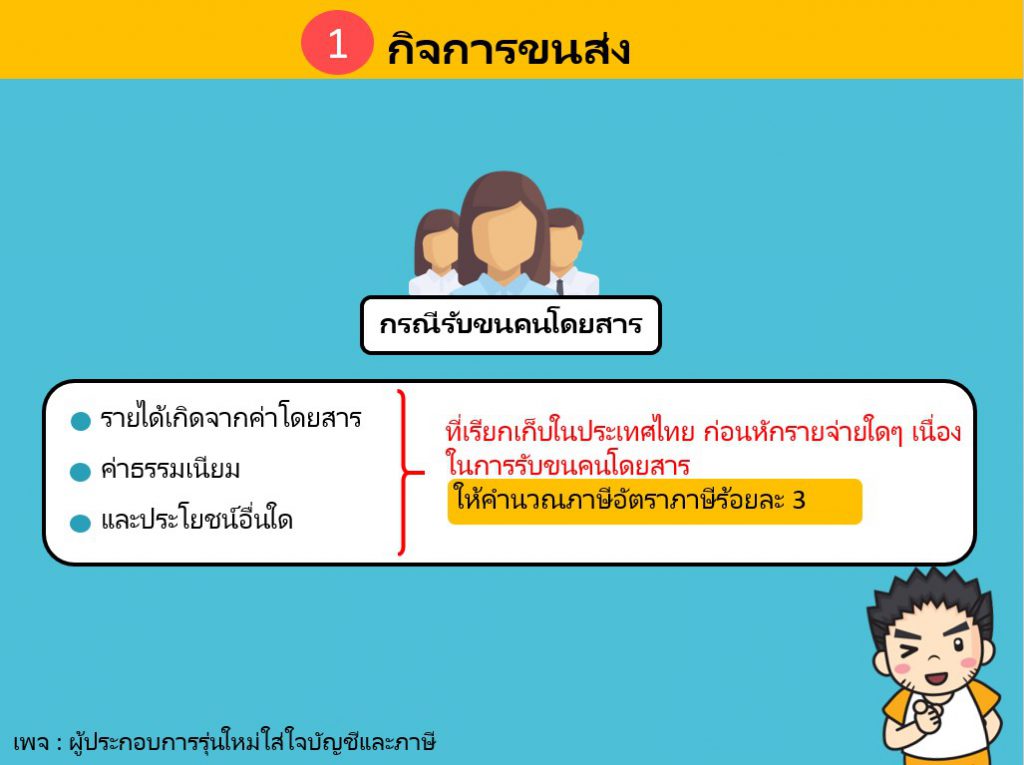

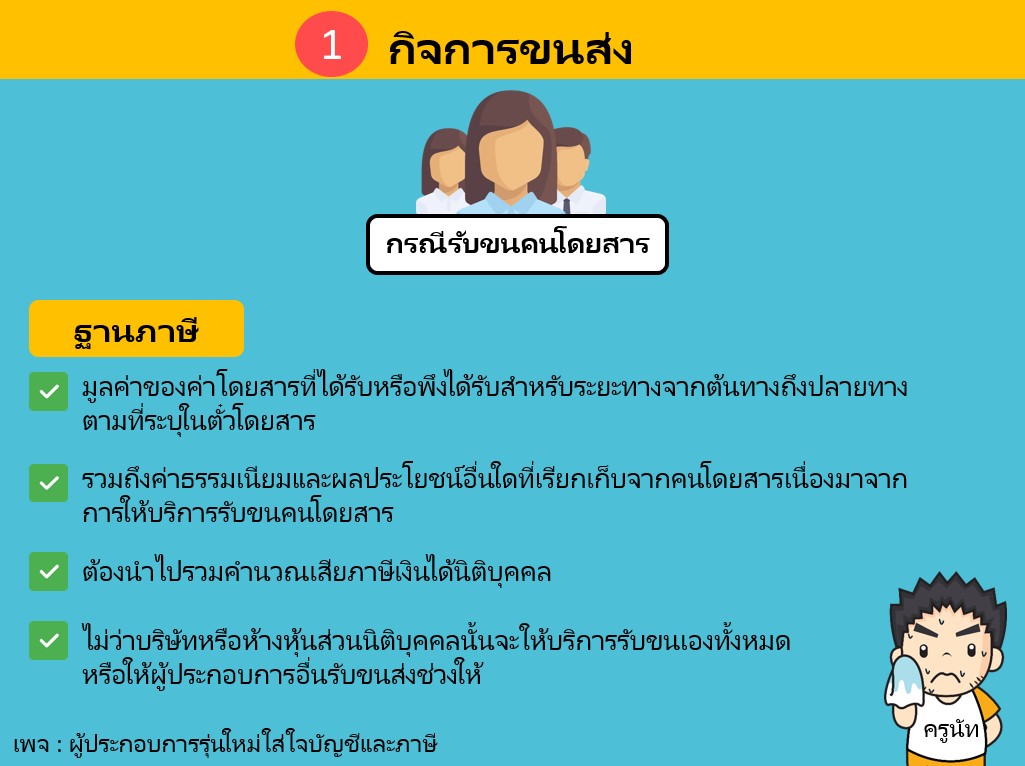

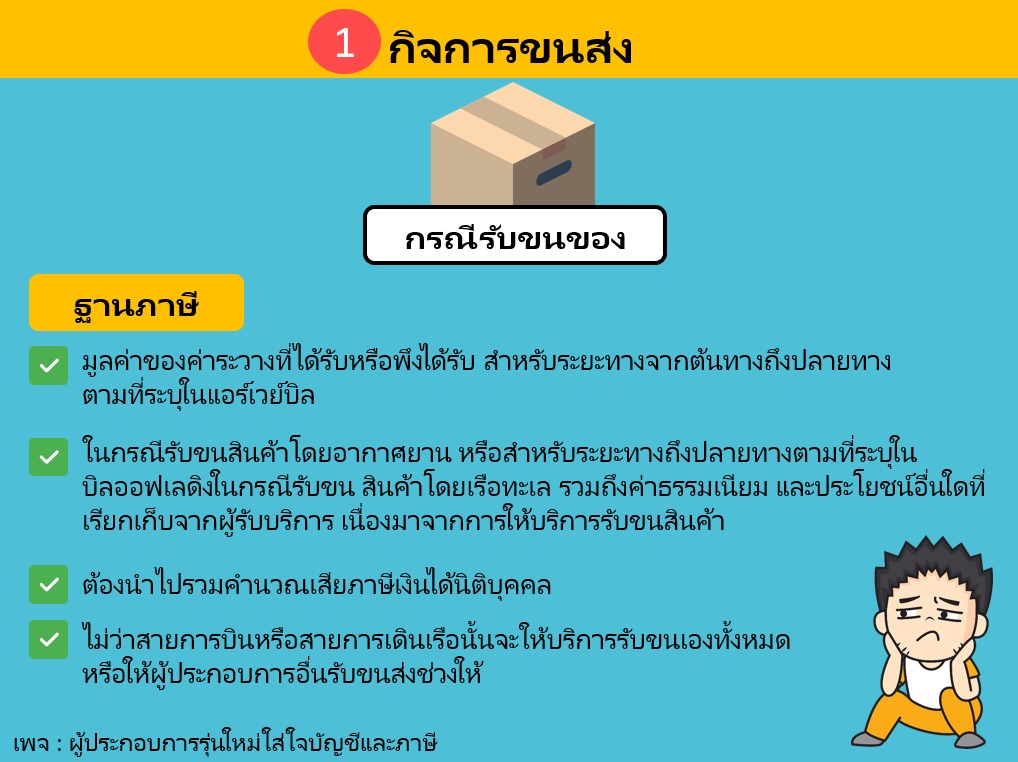

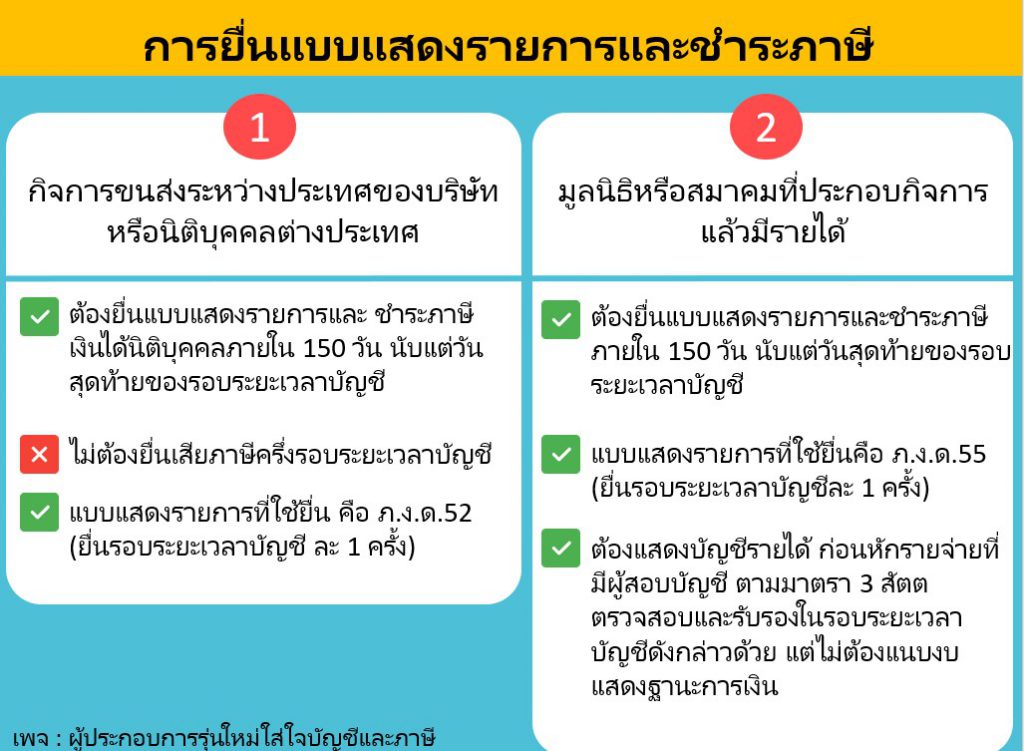

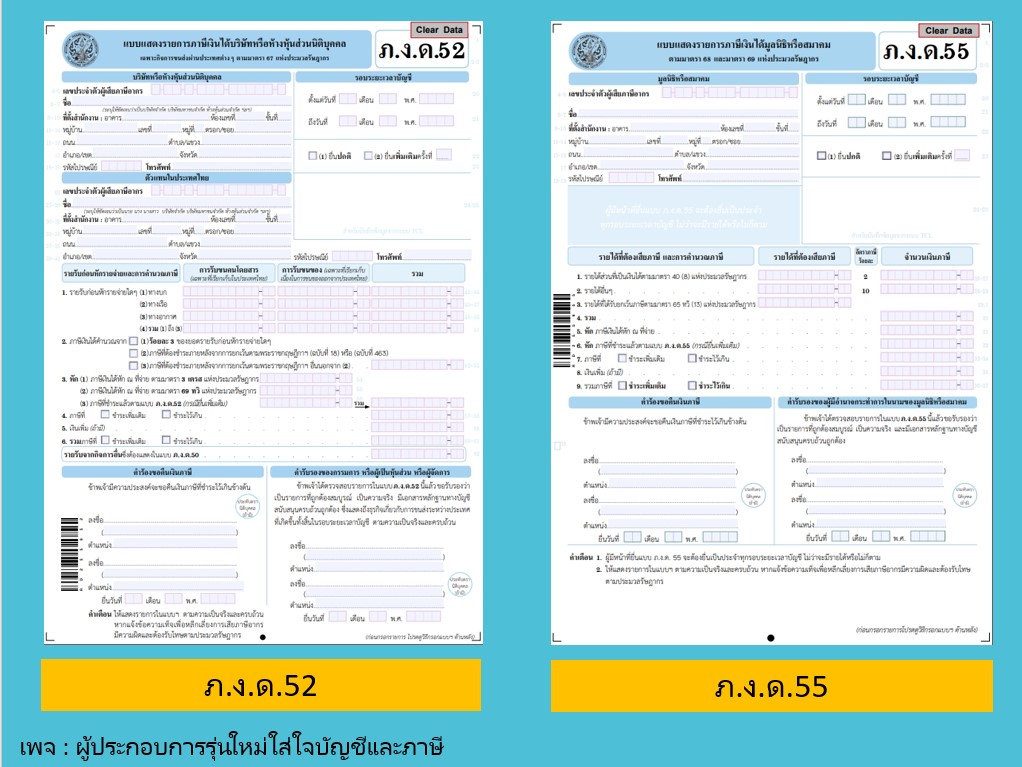

1️⃣ กิจการขนส่งระหว่างประเทศของบริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศ

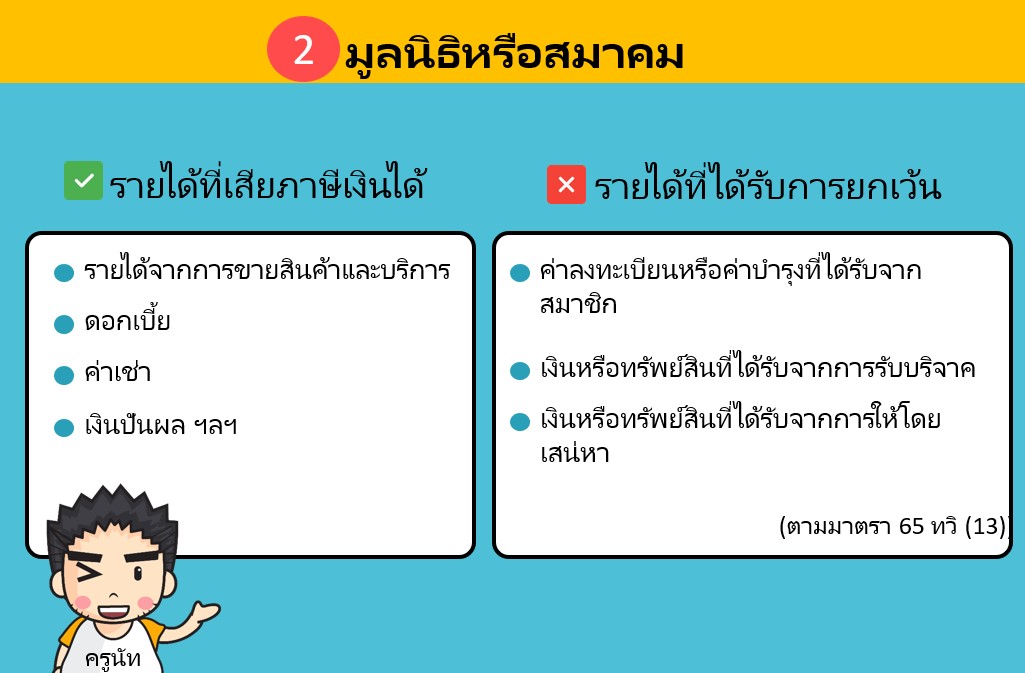

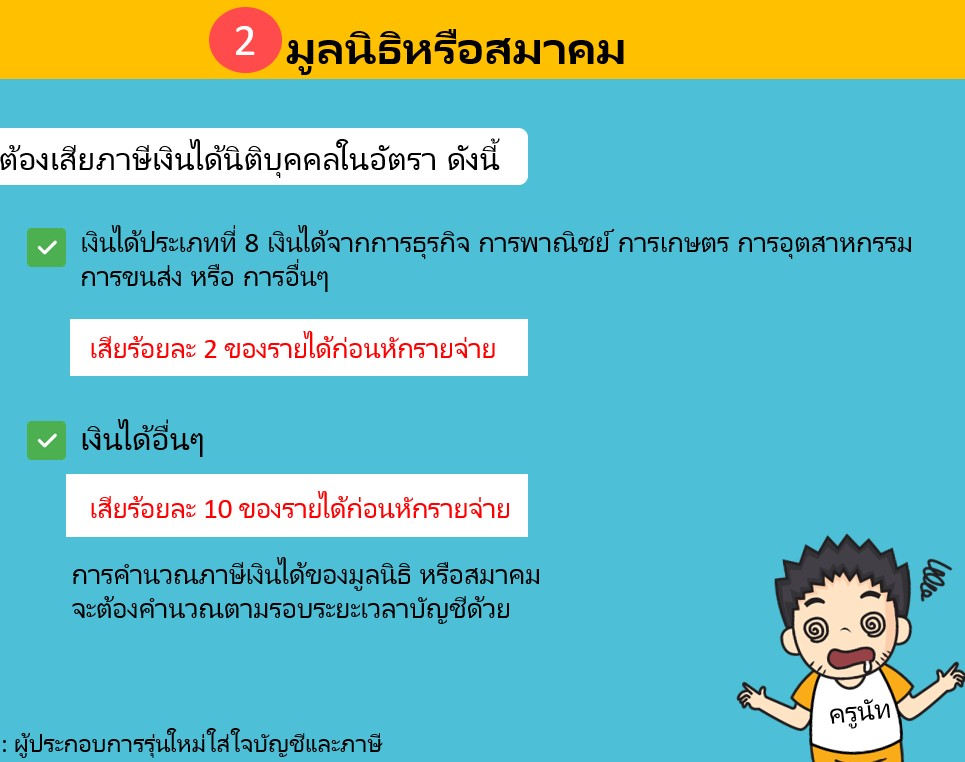

2️⃣ มูลนิธิหรือสมาคมที่ประกอบกิจการแล้วมีรายได้

.

ซึ่งถึงแม้จะคำนวณจากยอดรายได้ก่อนหักรายจ่ายเหมือนกัน แต่แน่นอนว่าฐานภาษีระหว่างกิจการขนส่ง และมูลนิธิหรือสมาคมไม่เหมือนกัน วันนี้ผมจึงสรุปมาให้แล้วครับ