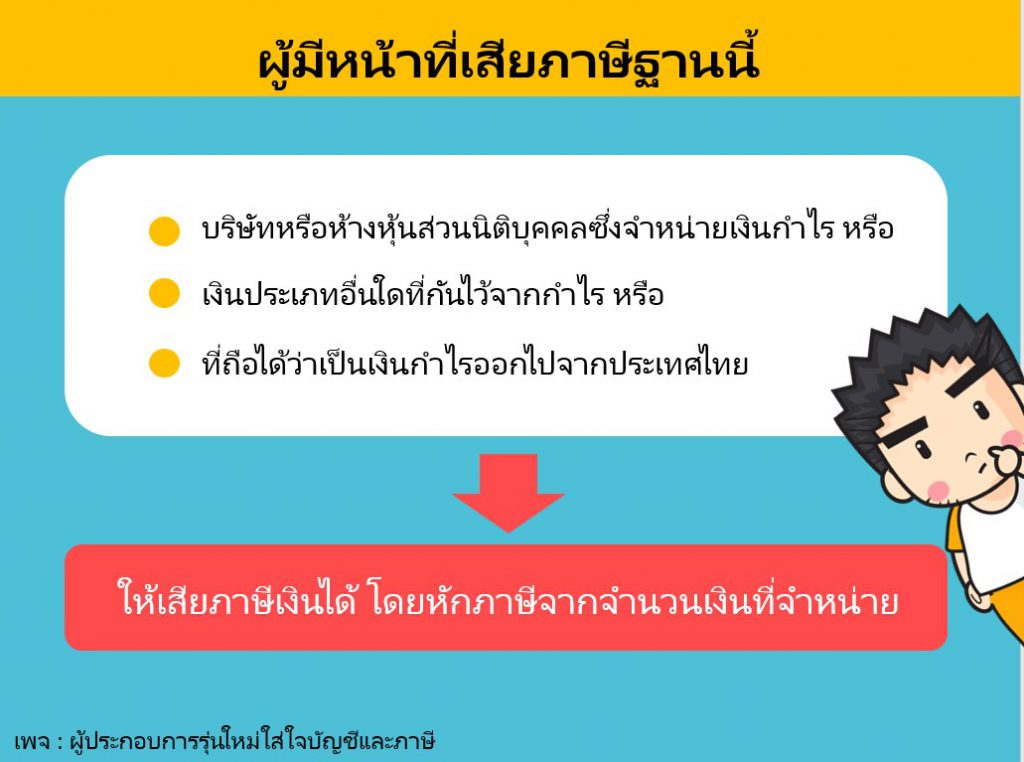

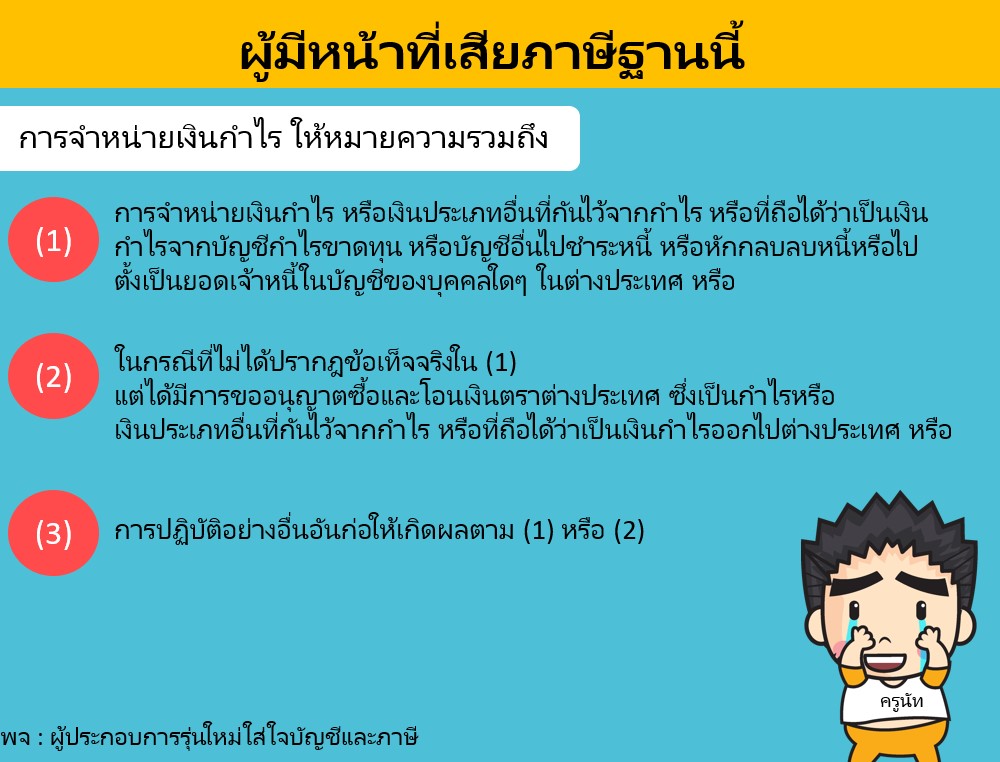

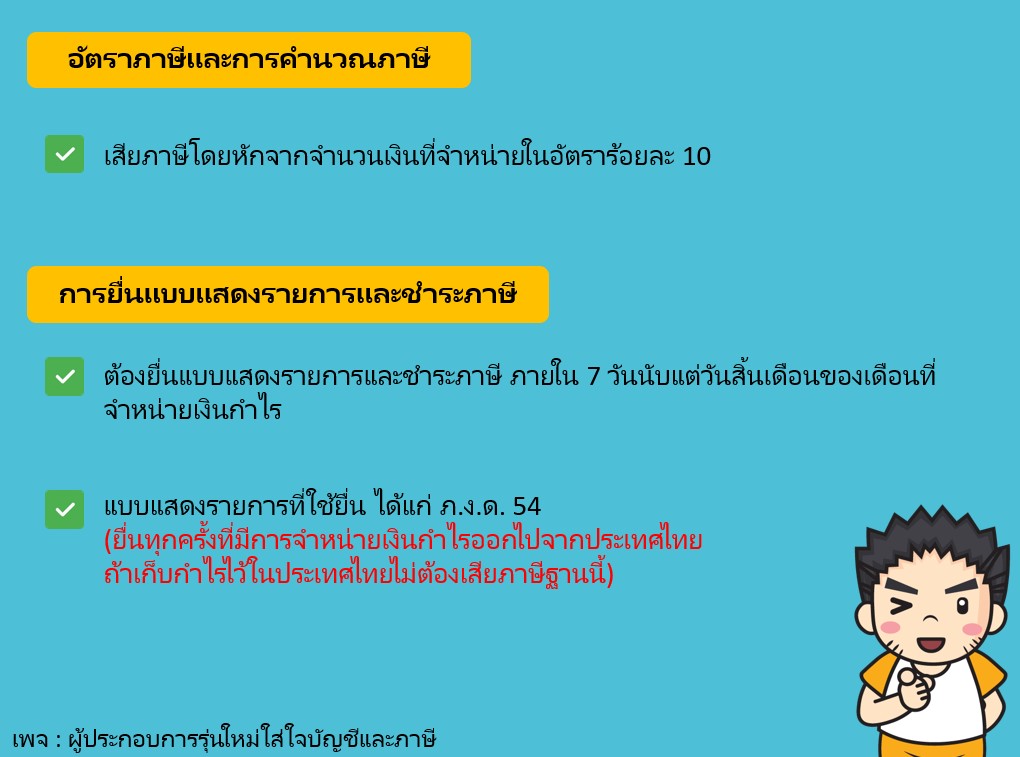

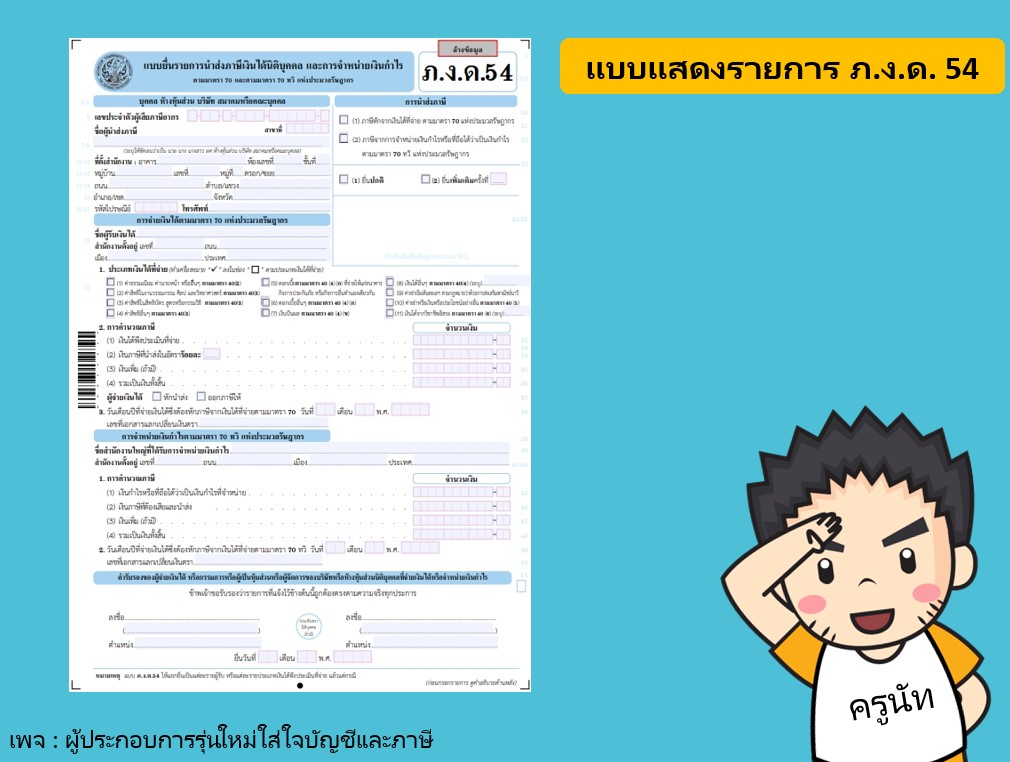

ตามมาตรา 70 ทวิ กล่าวว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งจำหน่ายเงินกำไร หรือเงินประเภทอื่นที่กันไว้จากกำไร หรือที่ถือได้ว่าเป็นเงินกำไรออกไปจากประเทศไทย จะต้องเสียภาษีเงินได้โดยหักภาษีจากจำนวนเงินที่จำหน่าย ในอัตราร้อยละ 10 โดยจะต้องยื่นแบบแสดงรายการและชำระภาษี ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จำหน่ายเงินกำไร แบบแสดงรายการที่ใช้ยื่น ได้แก่ ภ.ง.ด. 54 นั่นเองครับ

ปล. จะต้องยื่นทุกครั้งที่มีการจำหน่ายเงินกำไรออกไปจากประเทศไทย ถ้าเก็บกำไรไว้ในประเทศไทยไม่ต้องเสียภาษีฐานนี้ครับ