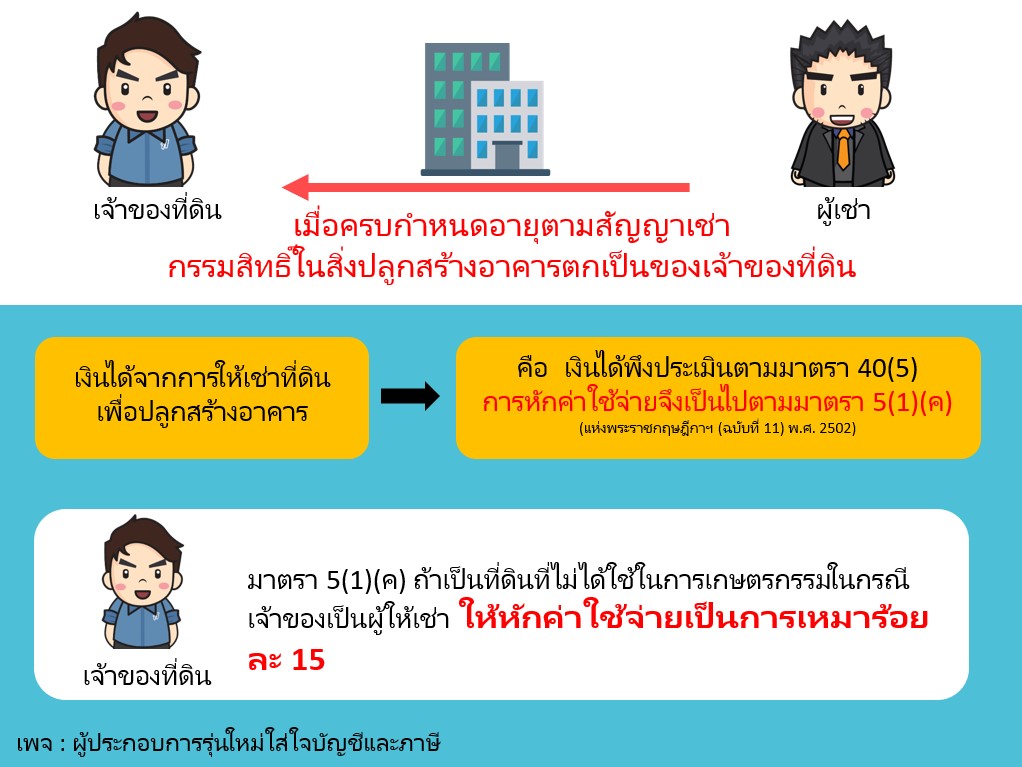

เงินได้จากการให้เช่าที่ดินเพื่อปลูกสร้างอาคาร เป็นเงินได้พึงประเมินตามมาตรา 40(5) ซึ่งจะต้องหักค่าใช้จ่ายจึงเป็นไปตามมาตรา 5(1)(ค) หรือก็คือต้อง หักค่าใช้จ่ายเป็นการเหมาร้อยละ 15

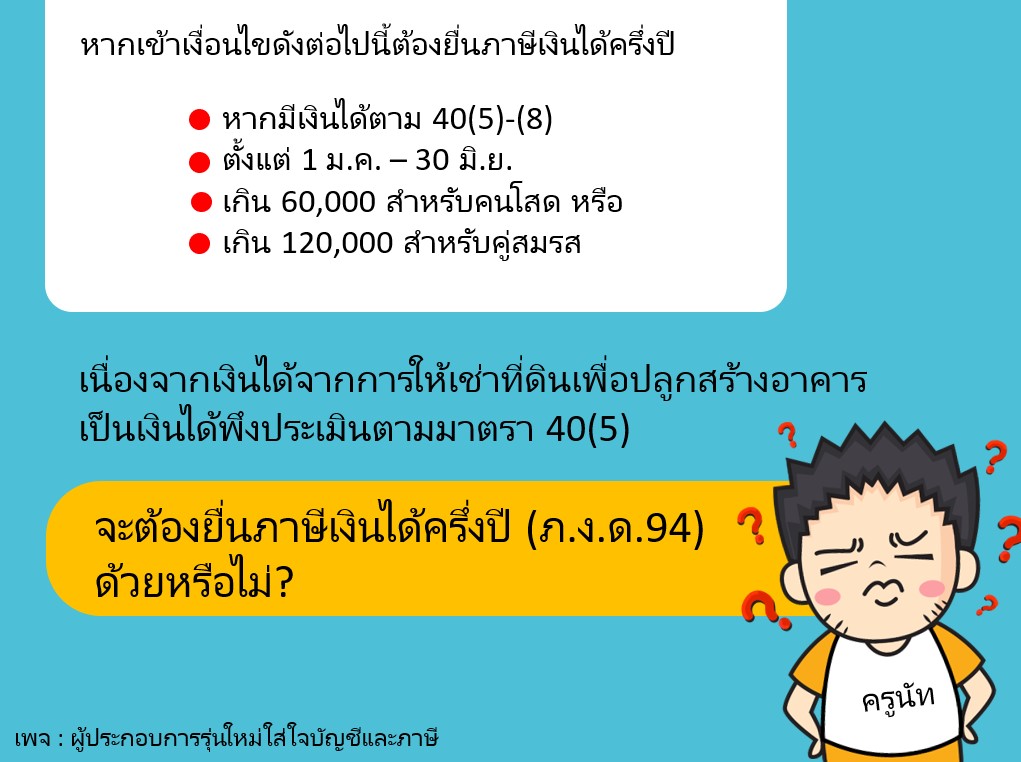

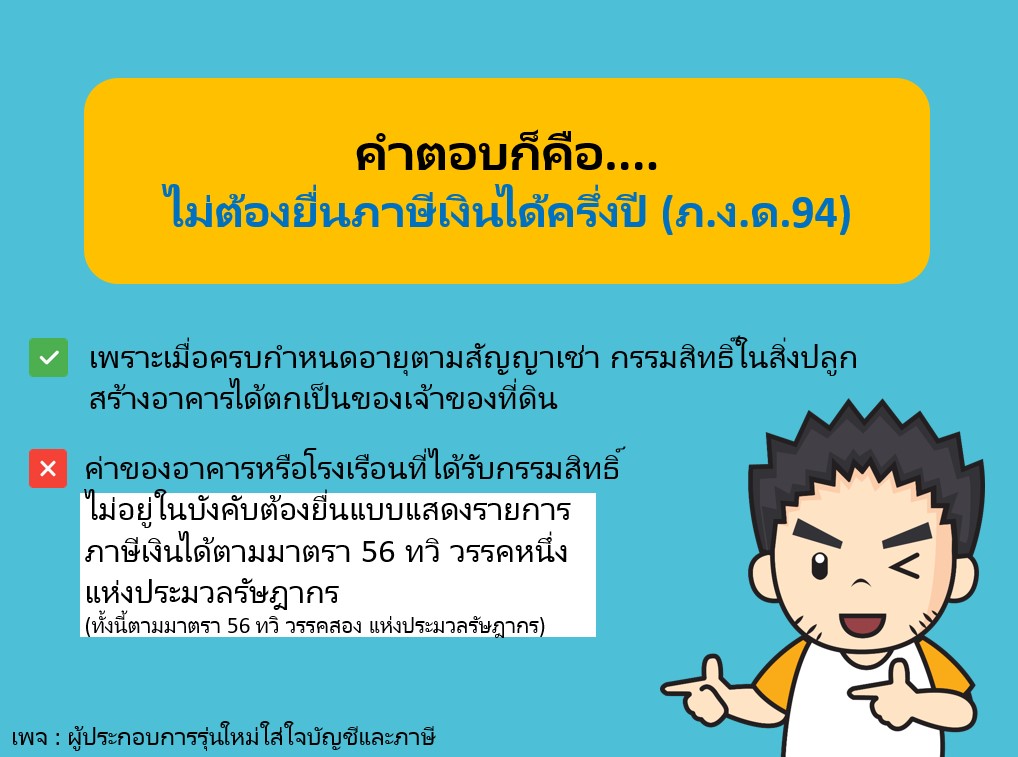

แต่ว่าหากได้รับในช่าง 1 ม.ค. – 30 มิ.ย. เนื่องจากเงินได้พึงประเมินตามมาตรา 40(5) จะต้องยื่นภาษีเงินได้ครึ่งปี (ภ.ง.ด.94) ด้วยหรือไม่นั้น คำตอบก็คือ ไม่ต้องยื่นครับ เพราะเมื่อครบกำหนดอายุตามสัญญาเช่า กรรมสิทธิ์ในสิ่งปลูกสร้างอาคารได้ตกเป็นของเจ้าของที่ดิน และค่าของอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ์ไม่อยู่ในบังคับต้องยื่นแบบแสดงรายการภาษีเงินได้ตามมาตรา 56 ทวิ วรรคหนึ่ง แห่งประมวลรัษฎากร หรือก็แบบ ภ.ง.ด. 94 นั่นเองครับ