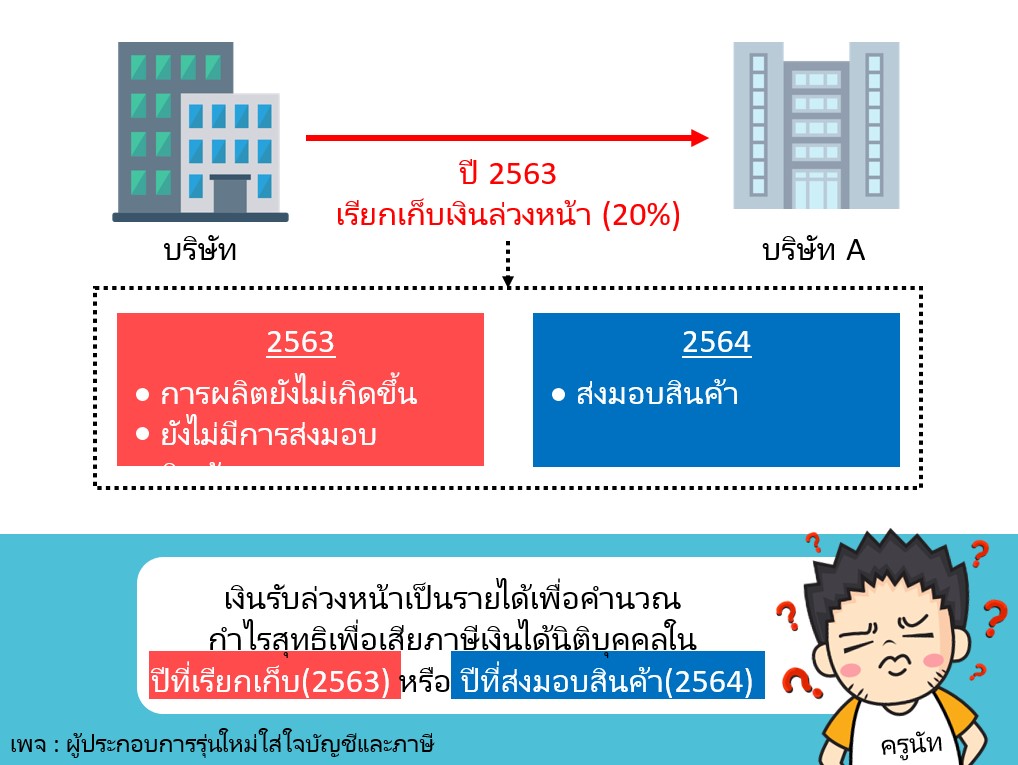

เงินเรียกเก็บล่วงหน้าจากการขายสินค้า

.

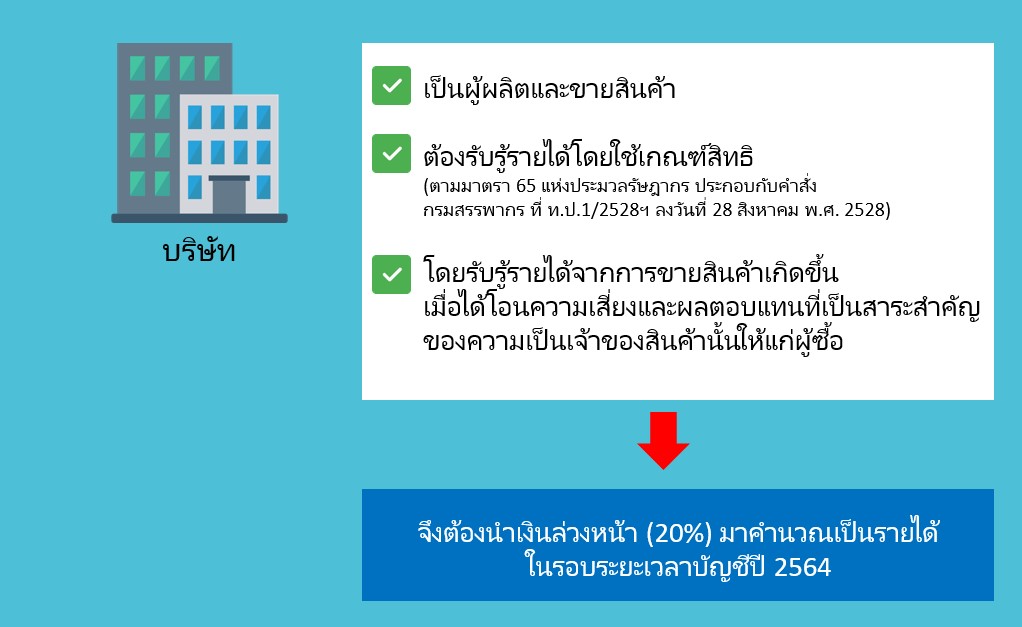

รู้ๆกันอยู่แล้วว่าถ้าหากเราได้รับเงินจากการขายสินค้ามาเมื่อไร เราต้องรับรู้เป็นรายได้เพื่อคำนวณเพื่อเสียภาษีเงินได้นิติบุคคล หากในกรณีที่มีการเรียกเก็บเงินล่วงหน้า แต่การผลิตยังไม่เกิดขึ้น ยังไม่มีการส่งมอบสินค้า แต่ส่งมอบในปีถัดๆไป

.

ในปีที่มีการเรียกเก็บล่วงหน้าจากการขายสินค้าบริษัทจะยังไม่สามารถรายได้ได้ เพราะตามเกณฑ์สิทธินั้น จะรับรู้รายได้จากการขายสินค้าเกิดขึ้น เมื่อได้โอนความเสี่ยงและผลตอบแทนที่เป็นสาระสำคัญของความเป็นเจ้าของสินค้านั้นให้แก่ผู้ซื้อครับ