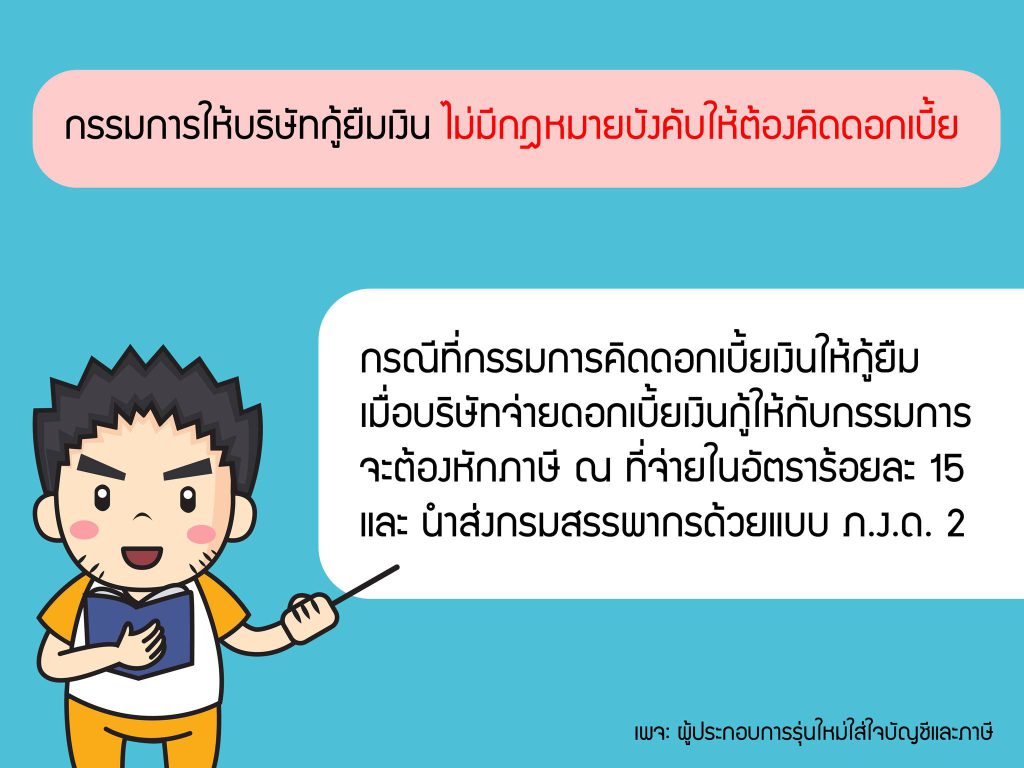

ในเรื่องของกรรมการให้บริษัทกู้ยืมเงิน กรมสรรพากรไม่ได้มีการออกกฎบังคับให้ต้องคิดดอกเบี้ยเงินให้กู้ยืม ดังนั้นกรรมการจะคิดดอกเบี้ยหรือไม่คิดดอกเบี้ยก็ไม่ผิด

แล้วคิดดอกเบี้ยกับไม่คิดดอกเบี้ย แบบไหนประหยัดภาษีกว่าครับ

กรณีที่กรรมการใคิดดอกเบี้ยเงินให้กู้ยืม เวลาบริษัทจ่ายดอกเบี้ยเงินกู้ให้กับกรรมการจะต้องทำการหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 15 และนำส่งภาษีหัก ณ ที่จ่ายด้วยแบบ ภ.ง.ด.2

นั่นหมายความว่าถ้ากรรมการคิดดอกเบี้ยเงินให้กู้ยืมจะต้องเสียภาษี 15% ให้กับกรมสรรพากร ในส่วนนี้กรรมการสามารถเลือกให้ภาษีหัก ณ ที่จ่าย 15% เป็น Final Tax ได้เลย ไม่ต้องนำรายได้ดอกเบี้ยไปรวมในการคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี

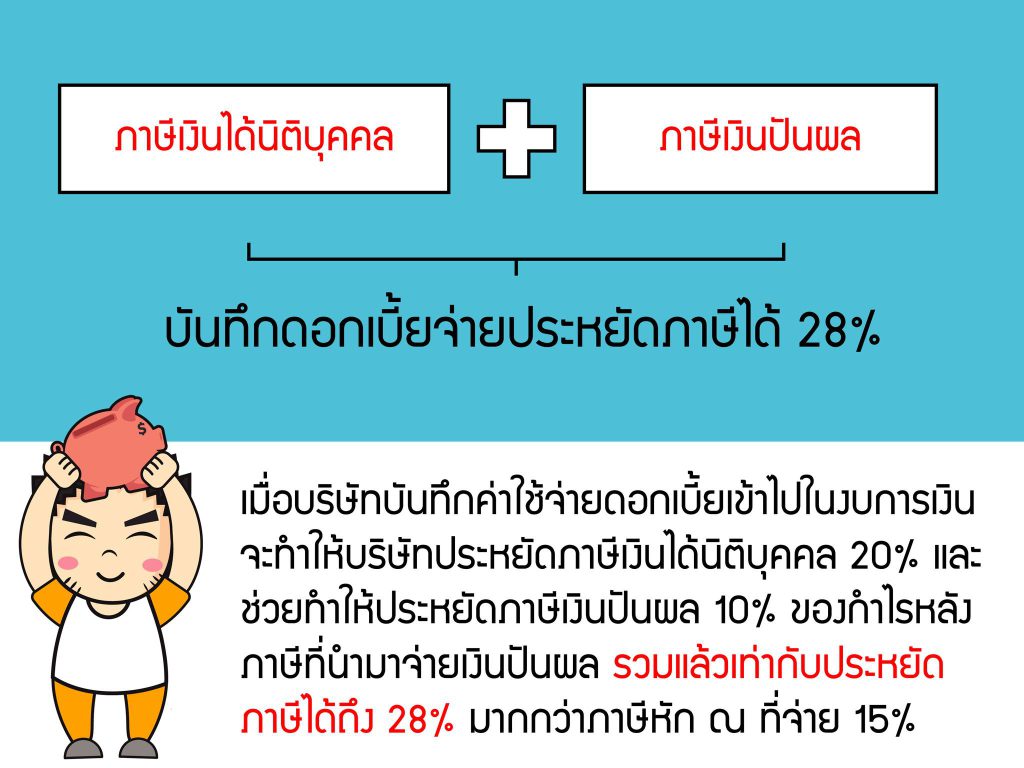

เมื่อบริษัทจ่ายดอกเบี้ยเงินกู้ให้กับกรรมการ ดอกเบี้ยจ่ายสามารถนำมาบันทึกเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้

มีค่าใช้จ่ายเพิ่มขึ้นทำให้กำไรสุทธิสำหรับคำนวนภาษีลดลงช่วยทำให้ประหยัดภาษีเงินได้นิติบุคคล 20% และช่วยทำให้กำไรสะสมลดลงทำให้ประหยัดภาษีเงินปันผลได้อีก 10% ของเงินปันผลที่จะต้องจ่าย (รวมแล้วการบันทึกดอกเบี้ยจ่ายช่วยประหยัดภาษีได้ถึง 28%)