×

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

1,402

views

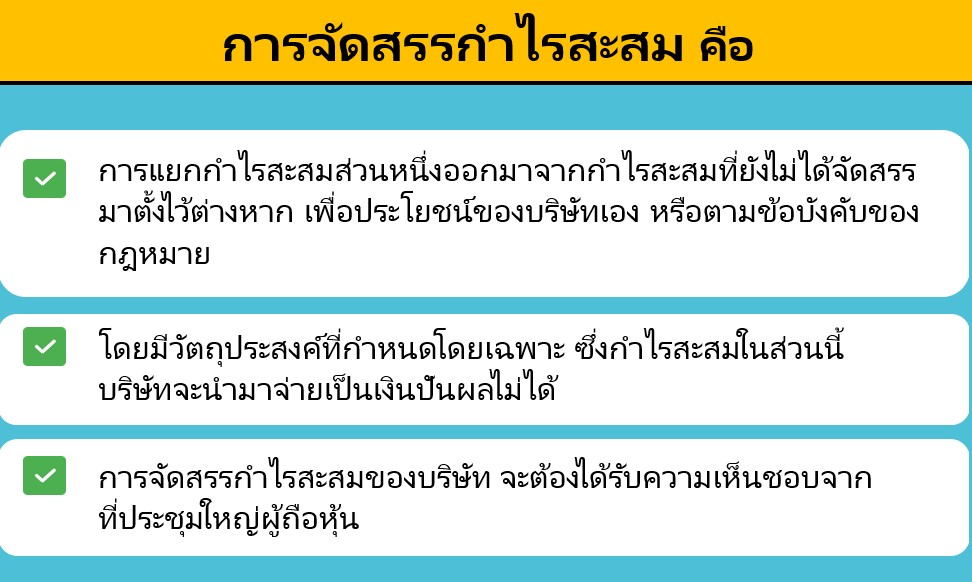

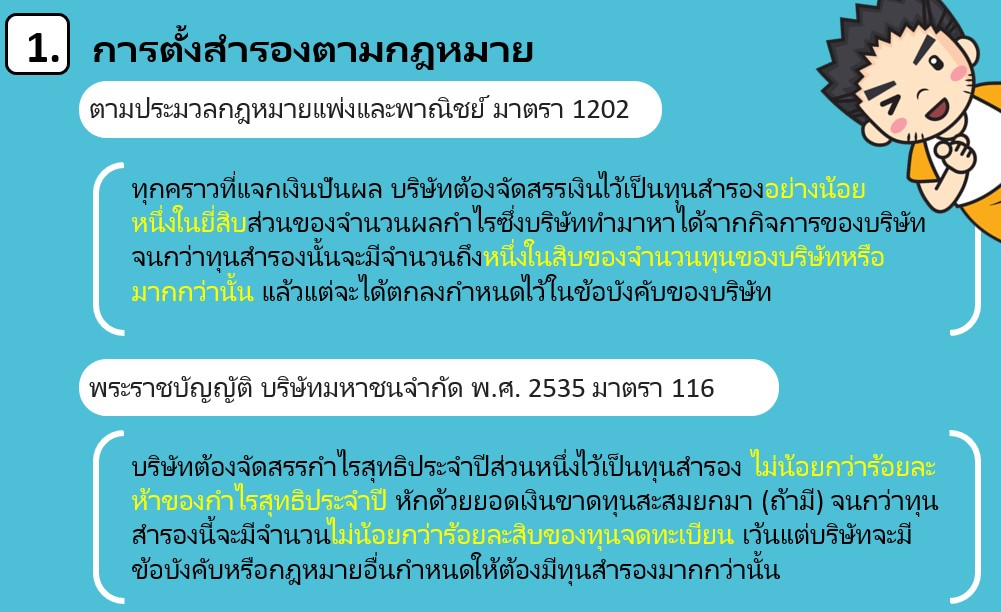

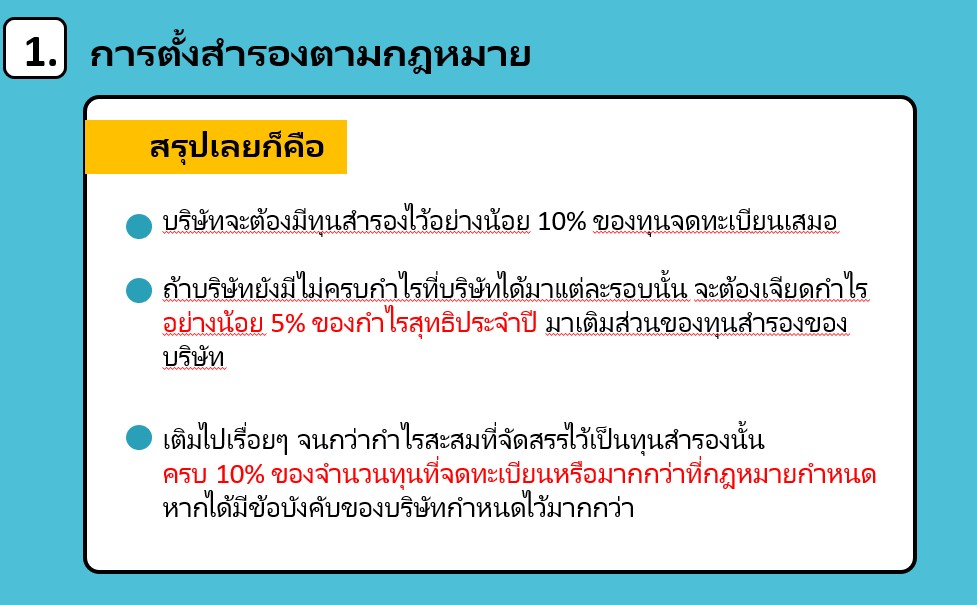

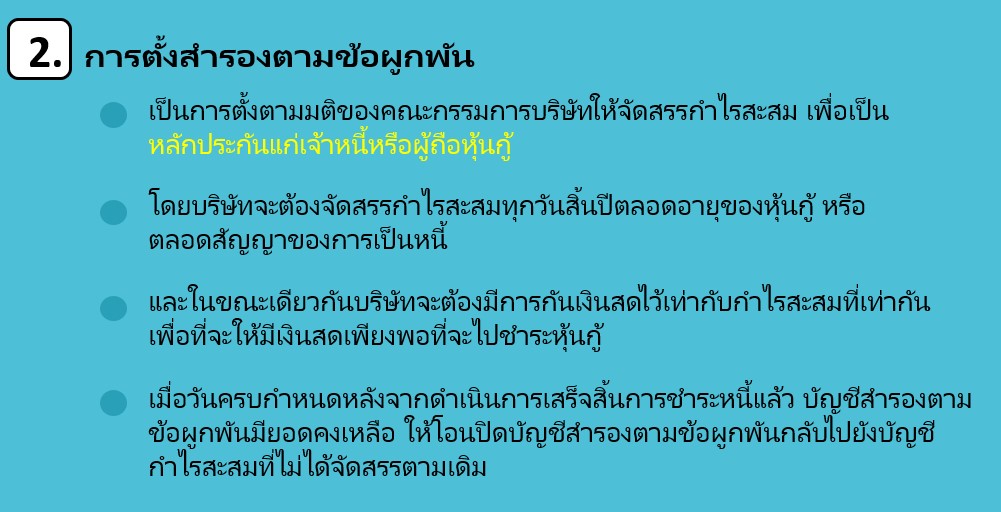

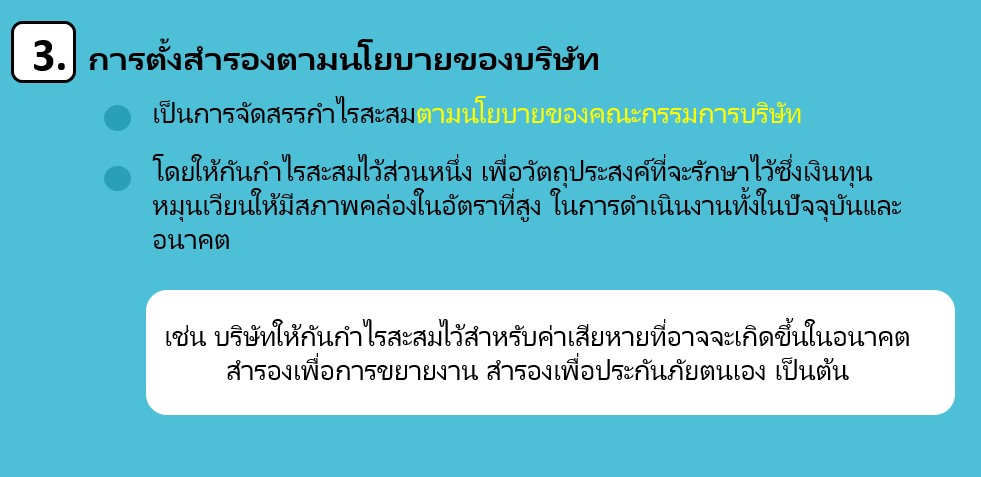

การจัดสรรกำไรสะสม

9 ก.พ. 2564

writer of

KKN การบัญชี

แชร์บนเฟสบุ๊ค

แชร์บนเฟสบุ๊ค

9 ก.พ. 2564

by

KKN การบัญชี

KKN การบัญชี

- ผู้ตรวจสอบบัญชีรับอนุญาต

- อาจารย์พิเศษให้กับสถาบันของรัฐและเอกชน

บทความที่น่าสนใจ

เตือน!!! ค้าขายออนไลน์ทั้งบุคคลธรรมดาและนิติบุคคล

รายจ่ายตามระเบียบของบริษัทรายจ่ายต้องห้ามหรือไม่ต้องห้ามดูยังไง

แบบยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94 แบบผูกสูตร)

อยากออกใบกำกับภาษีใจจะขาด แต่ลูกค้าดันไม่ให้ข้อมูลทำไงดี

9 เทคนิคในการวางแผนภาษีบุคคลธรรมดา

จ่ายเงินเดือนพนักงาน คำนวณภาษีหัก ณ ที่จ่ายอย่างไร

จ่ายค่าใช้จ่ายแทนบริษัทในเครือ สามารถขอคืนภาษีซื้อได้หรือไม่?

ภาษีมูลค่าเพิ่ม กรณีการออกใบกำกับภาษีหลายเล่ม ในเวลาเดียวกัน

ค่าสินไหมทดแทน กรณียกเลิกสัญญาเช่ากับบุคคลธรรมดา

ประเด็นภาษี "สวัสดิการค่ารักษาพยาบาล"

วิธีคำนวณประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25

รับเฉพาะเงินสดสรรพากรจะตรวจสอบไม่ได้ จริงหรือไม่?

บริจาคให้สถานพยาบาลรัฐ ลดหย่อนได้ 2 เท่า

รายจ่ายต้องห้าม คืออะไร

ภาษีเงินได้หัก ณ ที่จ่าย กรณีการจ่ายเงินค่าสินไหมทดแทนของบริษัทผู้รับประกันภัย

ลดเงินเดือนพนักงานทำได้หรือไม่

อยากออกจาก VAT ต้องทำอย่างไร

สามีและภริยาไม่ได้จดทะเบียนสมรสกัน จะใช้ลดหย่อนคู่สมรสได้หรือไม่

เปลี่ยนจากบุคคลธรรมดาเป็นนิติบุคคลต้องเสียภาษีอะไรบ้าง

ภาษีหัก ณ ที่จ่ายที่ผู้หักภาษีไม่ได้นำส่งกรมสรรพากร ขอคืนภาษีซื้อได้ไหม?