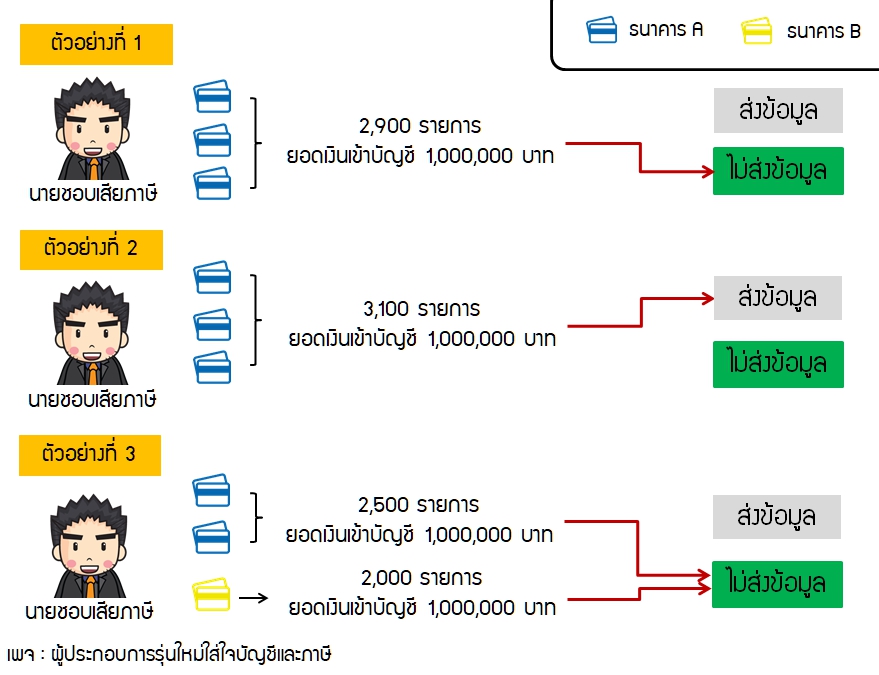

นิยามของธุรกรรมที่มีลักษณะเฉพาะ

1.ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 3,000 ครั้งขึ้นไป

2.ฝากหรือรับโอนเงินทุกบัญชีรวมกันตั้งแต่ 400 ครั้ง และ มียอดเงินรวมของธุรกรรมฝากหรือรับโอนรวมกันตั้งแต่ 2,000,000 บาทขึ้นไป

*** เข้าเงื่อนไขข้อใดข้อหนึ่งถือเป็นธุรกรรมลักษณะเฉพาะทันที

หมายเหตุ: ลักษณะข้อมูลที่ส่งกรมสรรพากรได้แก่

(1) เลขประจําตัวประชาชน หรือเลขที่ผู้เสียภาษี, ชื่อ นามสกุล ของผู้ที่มีธุรกรรมลักษณะเฉพาะ

(2) เลขที่บัญชีเงินฝากที่เกี่ยวข้อง

(3) จํานวนครั้งของเงินเข้าบัญชีและมูลค่ารวมใน 1 ปี (ม.ค. ถึง ธ.ค.)