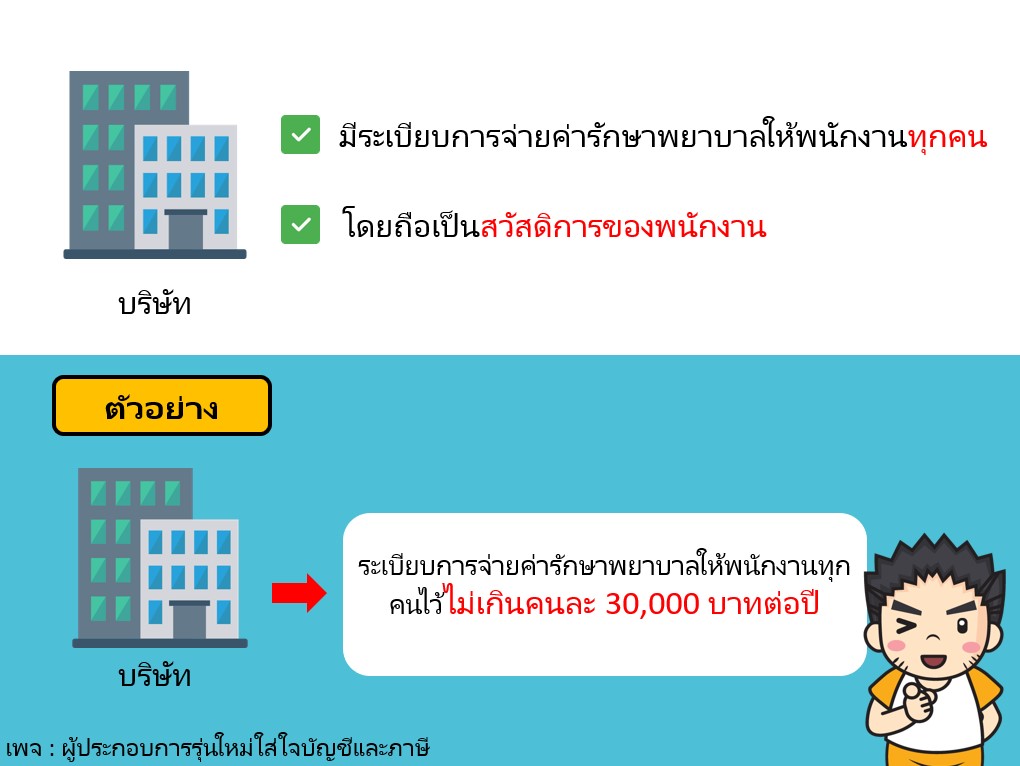

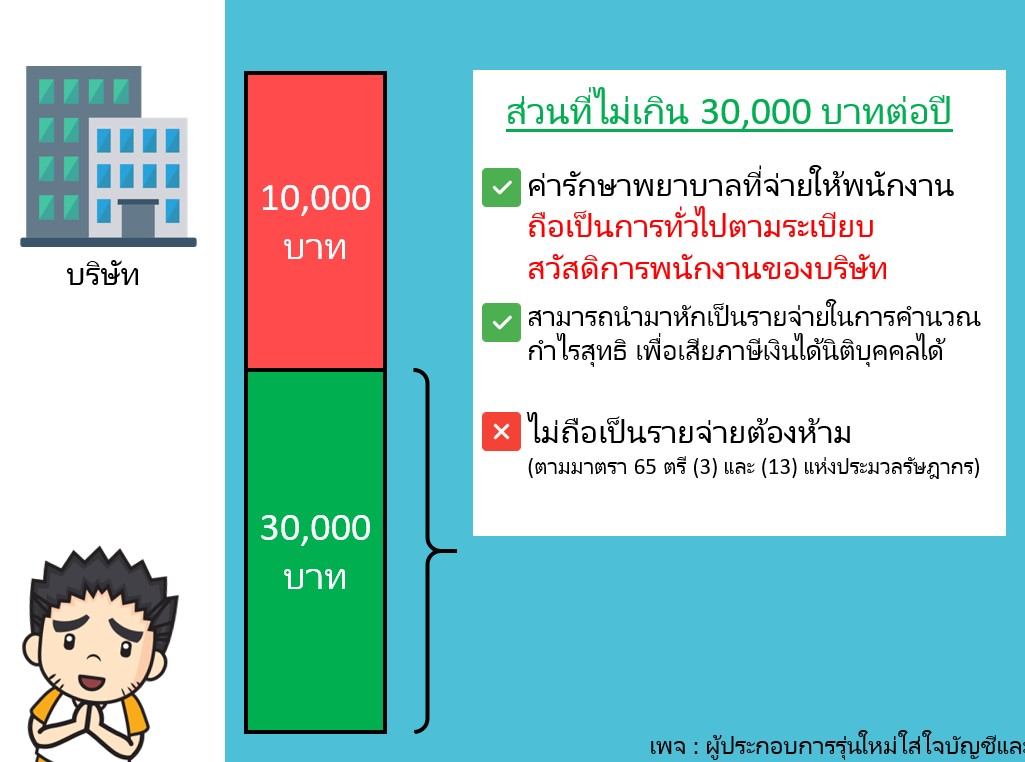

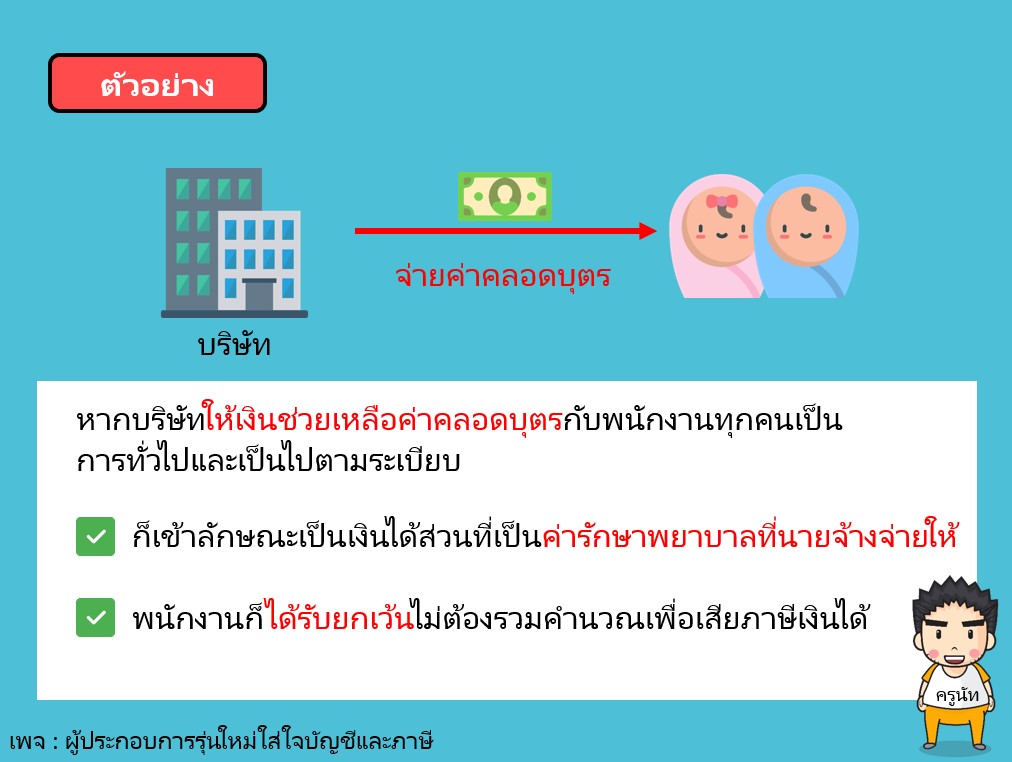

สวัสดิการที่บริษัทให้กับพนักงานทุกคน เช่น ค่ารักษาพยาบาล สำหรับบริษัทแล้วสามารถนำมาหักเป็นรายจ่ายในการคำนวณ กำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ถือเป็นรายจ่ายต้องห้าม

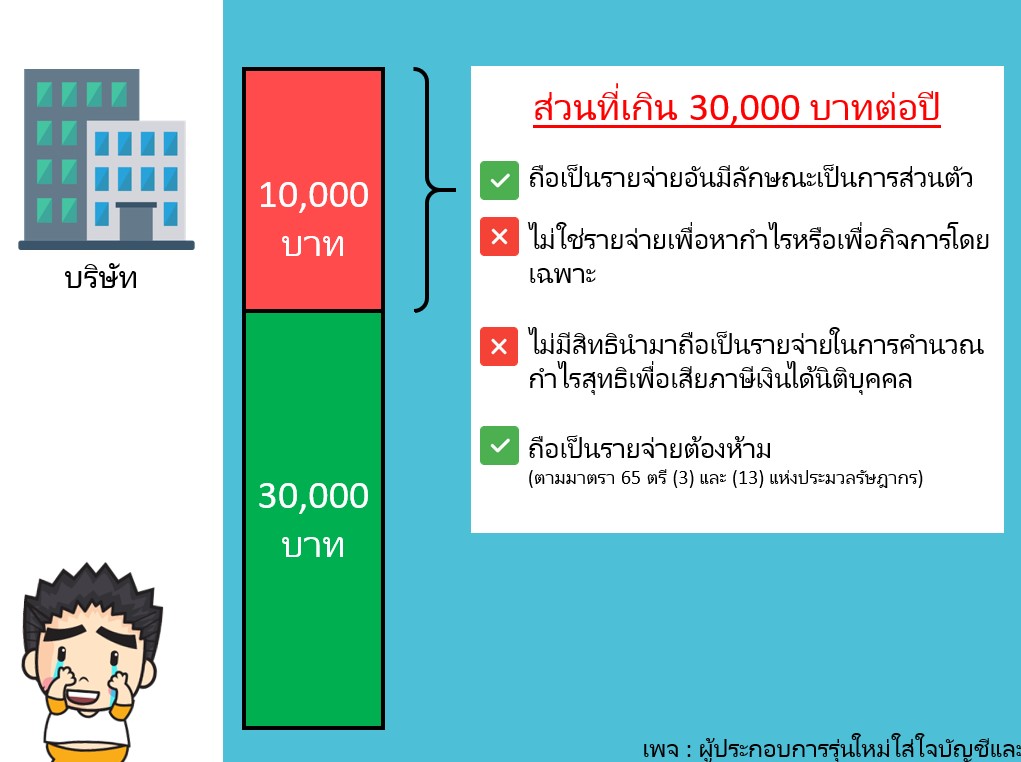

แต่ในกรณีที่ค่ารักษาพยาบาลเกินวงเงินที่ให้แก่พนักงาน ในส่วนที่เกินนั้นจะถือเป็นรายจ่ายอันมีลักษณะเป็นการส่วนตัว ไม่ใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ บริษัทจึงไม่มีสิทธินำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล และเป็นรายจ่ายต้องห้าม

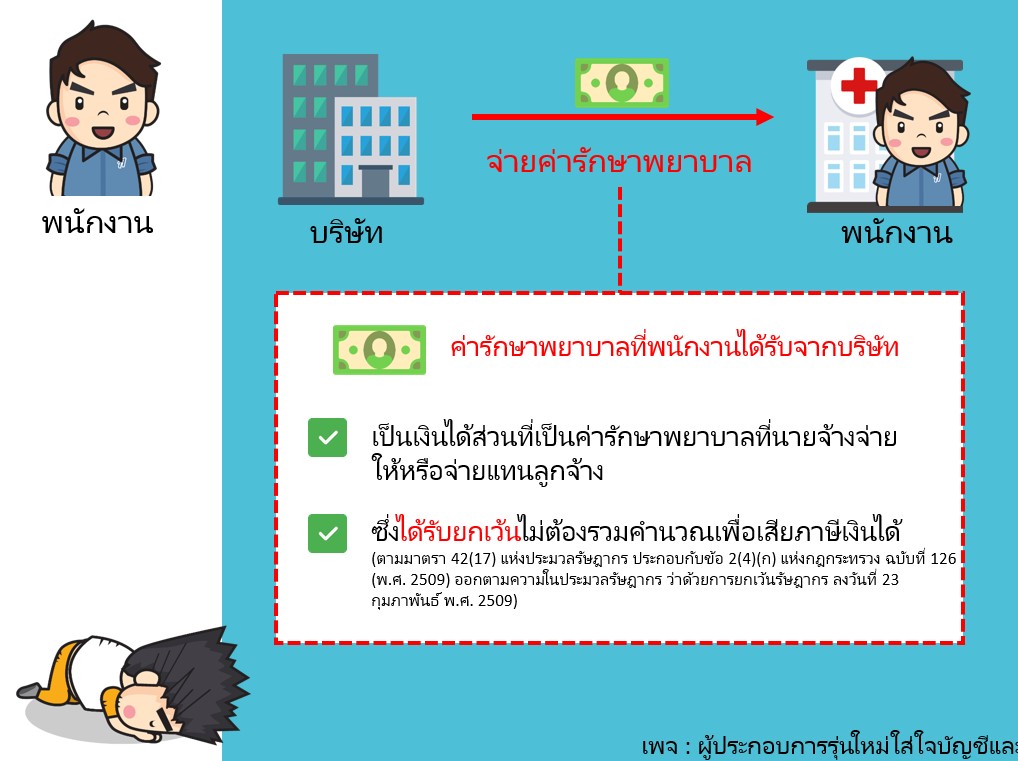

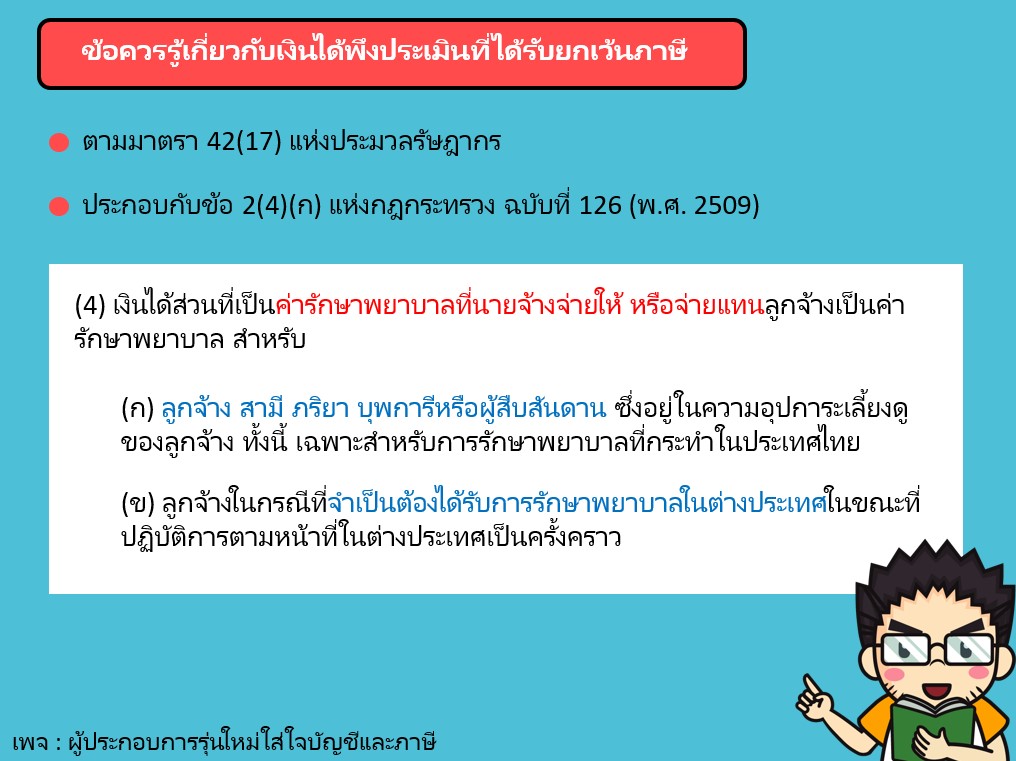

สำหรับพนักงานนั้น ค่ารักษาพยาบาลที่ได้รับจากบริษัท จะถือเป็นเงินได้ส่วนที่เป็นค่ารักษาพยาบาลที่นายจ้างจ่ายให้หรือจ่ายแทนลูกจ้าง ซึ่งได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

สำหรับท่านใดที่อยากศึกษาเพิ่มเติมเกี่ยวกับเงินได้พึงประเมินที่ได้รับยกเว้นภาษี สามารถไปที่

http://www.rd.go.th/publish/fileadmin/user_upload/borkor/taxreturn010760.pdf