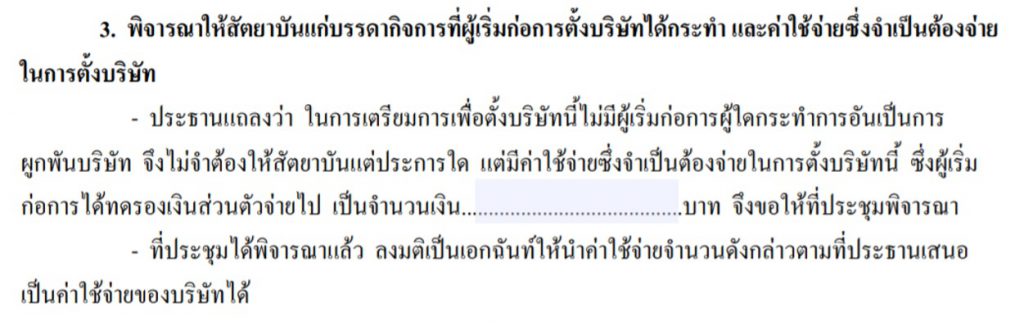

ตอนที่เราจดทะเบียนบริษัท ในเอกสารรายงานการประชุมจะมีข้อที่ 3 ให้ที่ประชุมอนุมัติรายการค่าใช้จ่ายที่จำเป็นใจการตั้งบริษัท ที่ผู้ริเริ่มได้จ่ายเงินส่วนตัวออกไปก่อน แสดงว่ากฏหมายเปิดช่องให้สามารถสามารถนำค่าใช้จ่ายที่เกิดขึ้นก่อนจดทะเบียนบริษัทมาเป็นค่าใช้จ่ายของบริษัทในการตั้งบริษัท

สรรพากร: หากที่ประชุมผู้ถือหุ้นมีมติเป็นเอกฉันท์อนุมัติให้ถือเป็นรายจ่ายในการดำเนินกิจการ บริษัท ก็สามารถนำมาบันทึกเป็นรายจ่ายในการดำเนินกิจการได้เช่นเดียวกับรายจ่ายที่เกิดขึ้นนับแต่วันที่ได้จดทะเบียนจัดตั้งเป็นบริษัท

โดยจะต้องพิจารณาตามเกณฑ์ 65ทวิ และ 65ตรี โดยสรุปง่ายดังนี้