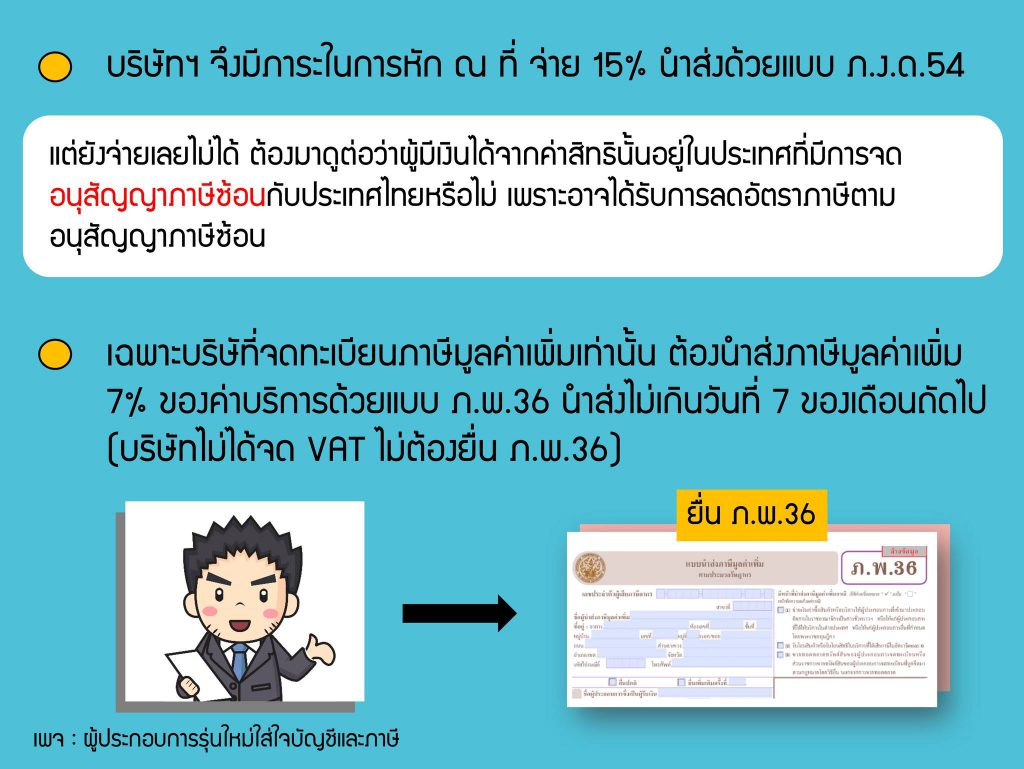

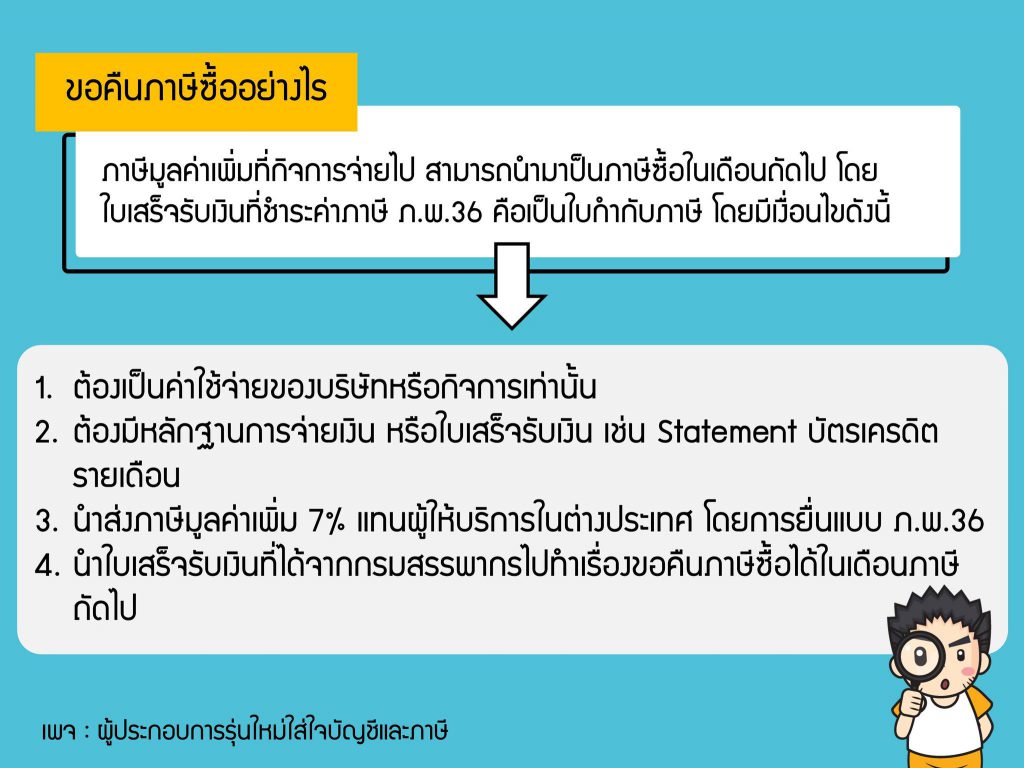

? ภ.พ.36 จะยื่นก็ต่อเมื่อเราเป็นผู้ประกอบการจด VAT ได้จ่ายค่าบริการให้กับนิติบุคคลต่างประเทศและนำบริการเข้ามาใช้ในประเทศไทย ดังนั้นถ้าเราเป็นบริษัทจด VAT จ่ายค่าบริการ Netflix จะต้องยื่น ภ.พ.36 นำส่ง VAT 7% ของค่าบริการ แทนผู้ให้บริการต่างประเทศให้กับกรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป และสามารถนำมาใช้เป็นภาษีซื้อได้ในเดือนถัดไป

บริษัทที่ไม่ได้จด VAT จะโดนทาง Platform เรียกเก็บ VAT มาอยู่แล้วจึงไม่ต้องยื่น ภ.พ.36 ไม่งั้นจะยื่น VAT ซ้ำซ้อน

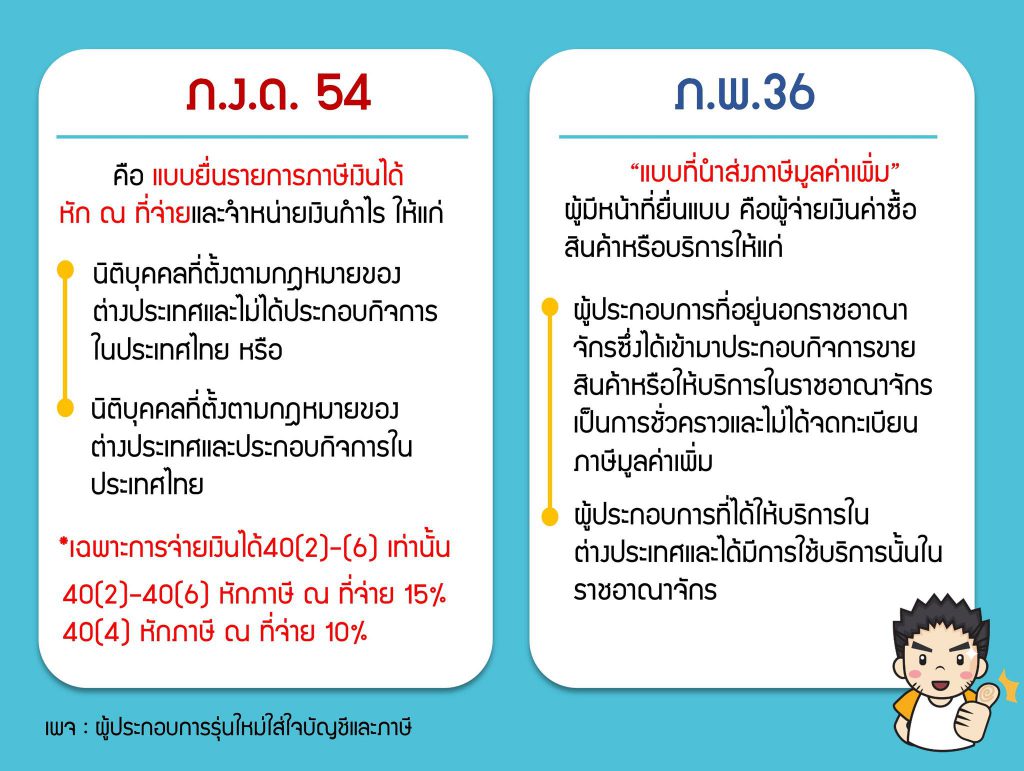

ภ.ง.ด. 54 ค่า Netflix ถือเป็นค่าสิทธิเป็นเงินได้ 40(3) จะต้องหักภาษี ณ ที่จ่ายด้วยแบบ ภ.ง.ด.54 ไม่เกินวันที่ 7 ของเดือนถัดไป หักภาษีในอัตรา 15% (แนะนำให้ดูอนุสัญญาาภาษีซ้อนเผื่อได้ลดอัตราภาษีที่จะต้องหัก)

แต่อนุสัญญาภาษีซ้อนมันยากไปกรมสรรพากรเลยสรุปการหักค่าสิทธิสำหรับผู้ให้บริการในแต่ละประเทศตาม link นี้ครับ https://www.rd.go.th/14933.html แล้วเราก็จะเป็นเทพอนุสัญญาภาษีซ้อนได้ทันที ?