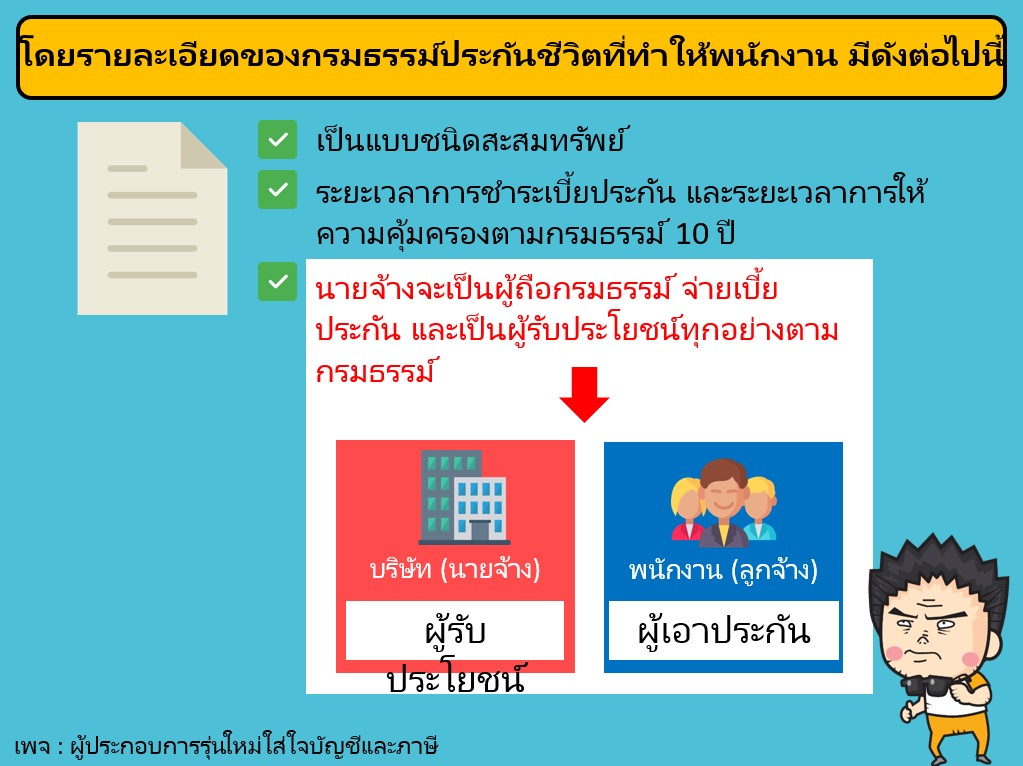

วันนี้เราจะมาพูดถึงกรณีที่นายจ้างจ่ายค่าเบี้ยประกันชีวิตให้พนักงาน โดยที่พนักงานเป็นผู้เอาประกัน แต่นายจ้างจะเป็นผู้รับประโยชน์ ซึ่งเมื่อพนักงานมีอายุ 60 ปีบริบูรณ์ หรือเมื่อมีอายุครบเกษียณ นายจ้างถึงจะยกผลประโยชน์ให้แก่พนักงานในกรณีที่พนักงานเกษียณอายุ หรือมอบให้แก่ทายาทของพนักงานในกรณีที่พนักงานเสียชีวิต

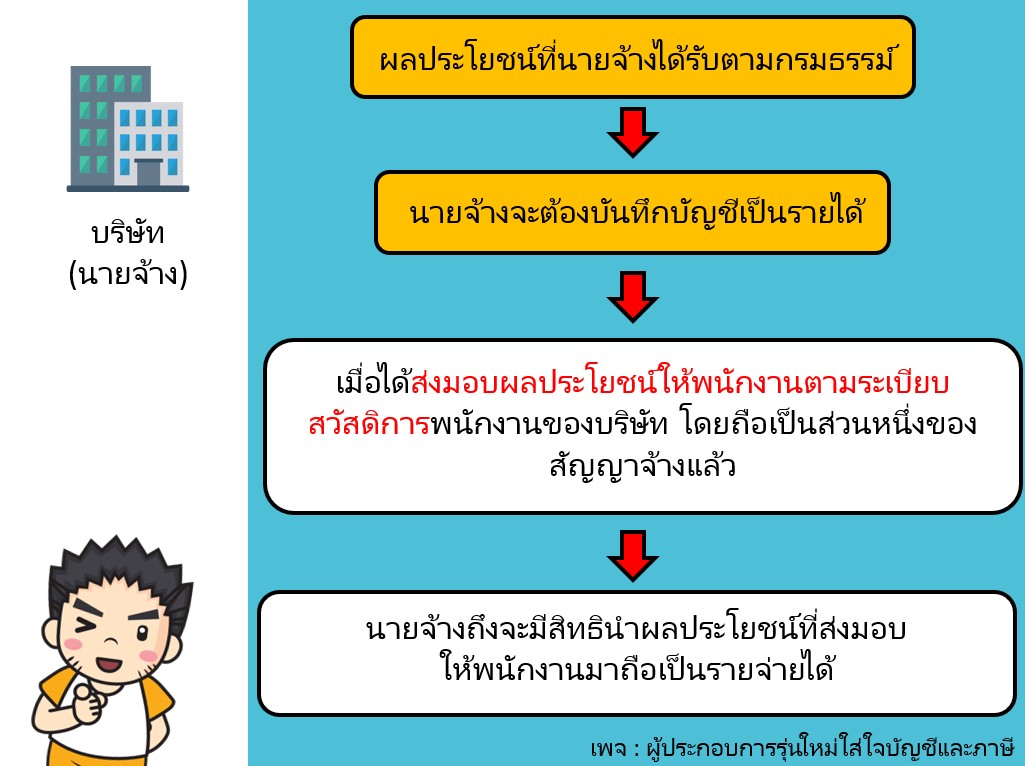

สำหรับการรับรู้ผลประโยชน์ที่นายจ้างได้รับตามกรมธรรม์ นายจ้างจะต้องบันทึกบัญชีเป็นรายได้ และเมื่อได้ส่งมอบผลประโยชน์ให้พนักงานตามระเบียบสวัสดิการพนักงานของบริษัทแล้ว นายจ้างถึงจะมีสิทธินำผลประโยชน์ที่ส่งมอบให้พนักงานมาถือเป็นรายจ่ายได้

ส่วนค่าเบี้ยประกันชีวิตที่จ่ายแทนพนักงานทุกคน สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ถือเป็นรายจ่ายต้องห้ามครับ

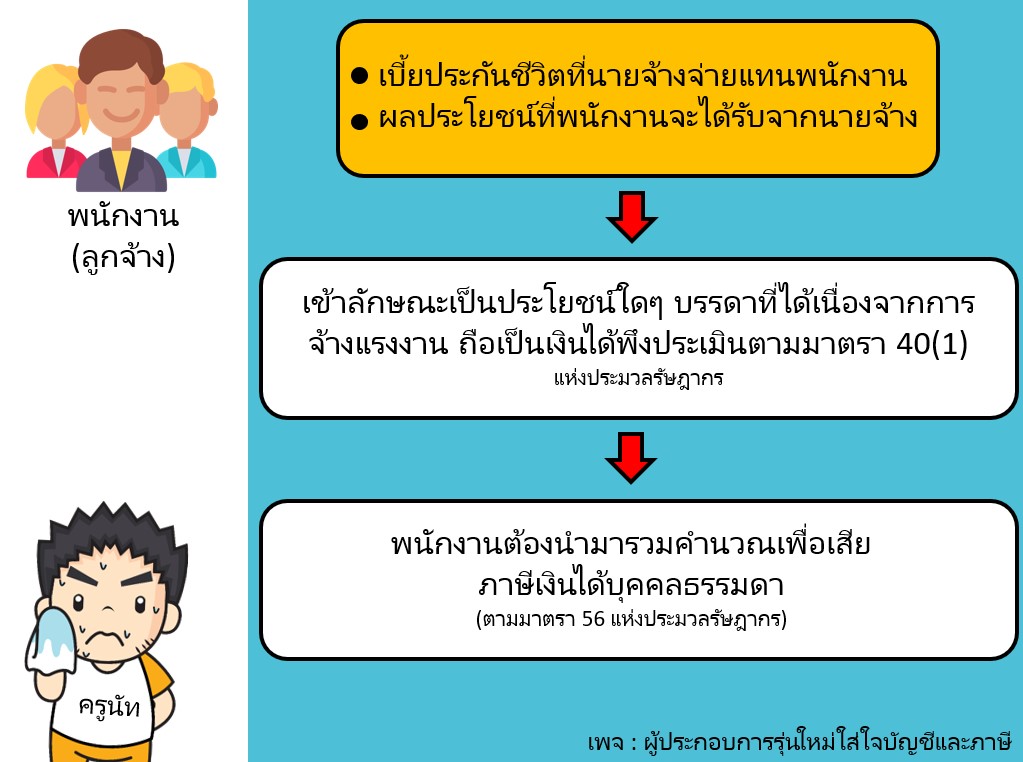

และที่จะลืมไม่ได้เลยในส่วนของพนักงาน เบี้ยประกันชีวิตที่นายจ้างจ่ายแทนพนักงานและผลประโยชน์ที่พนักงานจะได้รับจากนายจ้าง ถือเป็นเงินได้พึงประเมินตามมาตรา 40(1) ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาครับ