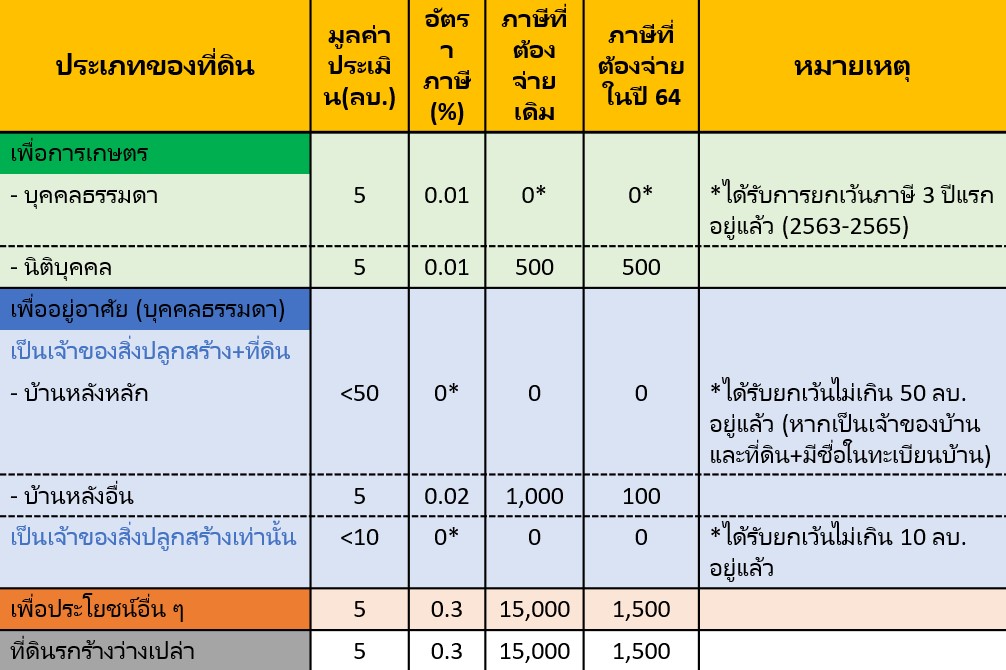

ลดภาษีที่ดินลง 90% สำหรับที่ดินหรือสิ่งปลูกสร้าง ดังต่อไปนี้

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากตาม (1) และ (2)

- ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

อัปเดตอัตราภาษีที่ดินและสิ่งปลูกสร้าง ปี 2564 (หลังประกาศลด 90 %)

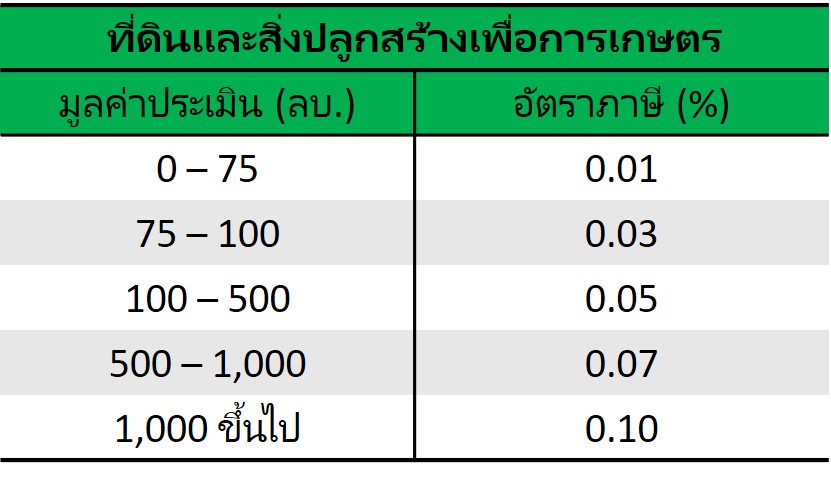

(1) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

- บุคคลธรรมดา

- ไม่ต้องเสียภาษี : ได้รับการยกเว้นภาษี 3 ปีแรกอยู่แล้ว (2563-2565)

- นิติบุคคล

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

เช่น บ้าน 10 ลบ. -อัตราภาษี 0.01% -ต้องเสียภาษี 1,000 บาท -แต่ลด 90% เหลือ 100 บาท

เช่น บ้าน 10 ลบ. -อัตราภาษี 0.01% -ต้องเสียภาษี 1,000 บาท -แต่ลด 90% เหลือ 100 บาท

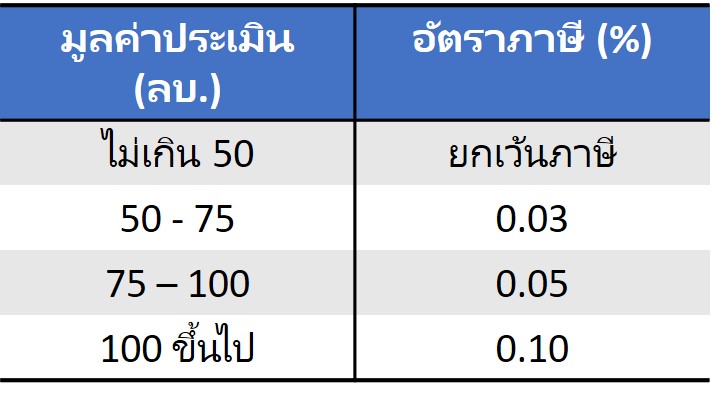

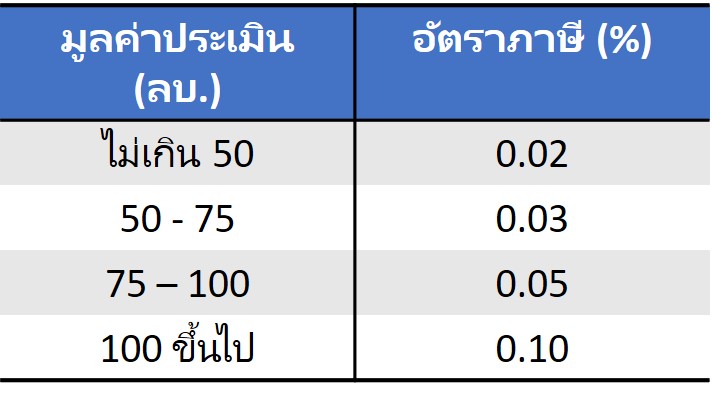

(2) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย

- บ้านหลังหลัก : กรณีเป็นเจ้าของที่ดินและสิ่งปลูกสร้าง และ มีชื่อในทะเบียนบ้าน

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

เช่น -บ้าน 70 ลบ. -50 ลบ. แรกได้รับการยกเว้น -เหลืออีก 20 ลบ. ที่ต้องเสียภาษี -อัตราภาษี 0.03%

เช่น -บ้าน 70 ลบ. -50 ลบ. แรกได้รับการยกเว้น -เหลืออีก 20 ลบ. ที่ต้องเสียภาษี -อัตราภาษี 0.03%

-ต้องเสียภาษี 6,000 บาท -แต่ลด 90% เหลือ 600 บาท

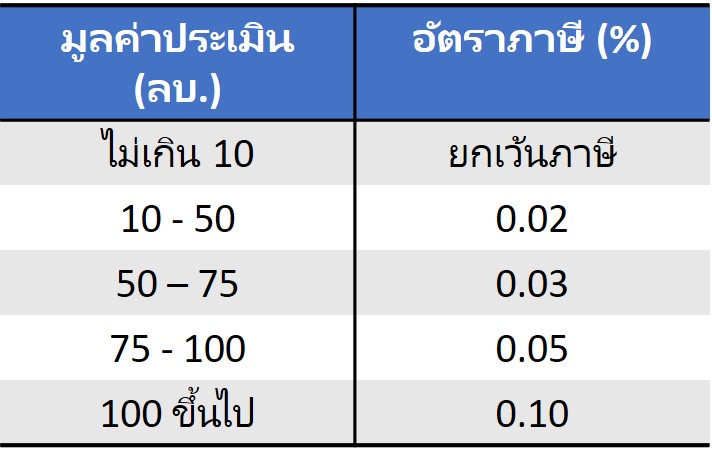

- บ้านหลังหลัก : กรณีเป็นเจ้าของเฉพาะสิ่งปลูกสร้าง และ มีชื่อในทะเบียนบ้าน

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

เช่น

เช่น

-บ้าน 40 ลบ. -10 ลบ. แรกได้รับการยกเว้น -เหลืออีก 30 ลบ. ที่ต้องเสียภาษี

-อัตราภาษี 0.02% -ต้องเสียภาษี 6,000 บาท

-แต่ลด 90% เหลือ 600 บาท

- บ้านหลังหลัก : บ้านหลังอื่น ๆ หรือ ไม่มีชื่อในทะเบียนบ้าน

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

เช่น

เช่น

-บ้าน 10 ลบ. -อัตราภาษี 0.02%

-ต้องเสียภาษี 2,000 บาท -แต่ลด 90% เหลือ 200 บาท

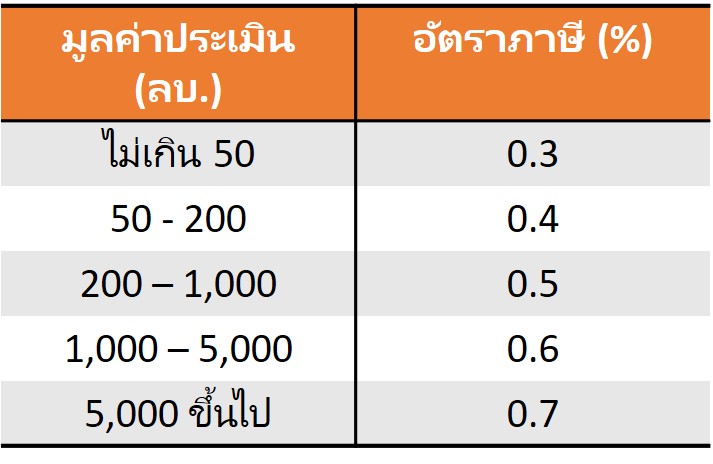

(3) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากตาม (1) และ (2) เช่น ร้านค้า โรงแรม ร้านสะดวกซื้อ หอพัก โรงงาน

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

เช่น

เช่น

-บ้าน 40 ลบ. -อัตราภาษี 0.3%

-ต้องเสียภาษี 120,000 บาท -แต่ลด 90% เหลือ 12,000 บาท

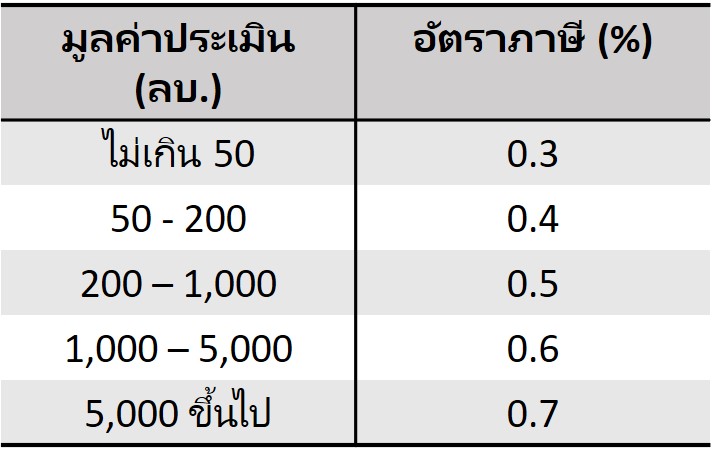

(4) ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

- ต้องเสียภาษีเหมือนเดิม (แต่ลด 90 % จ่ายแค่ 10%)

- หากปล่อยรกร้าง 3 ปีติดต่อกัน จะถูกเก็บภาษีเพิ่มอีก 0.3% ในปีที่ 4 และจะเก็บเพิ่มขึ้นทุก ๆ 3 ปี ถ้ายังไม่มีการนำมาใช้ประโยชน์ (สูงสุดไม่เกิน 3%)

เช่น

เช่น

-ที่ดินร้าง 20 ลบ. -อัตราภาษี 0.3%

-ต้องเสียภาษี 60,000 บาท -แต่ลด 90% เหลือ 6,000 บาท

สรุปอัปเดตอัตราภาษีที่ดินและสิ่งปลูกสร้าง ปี 2564 (หลังประกาศลด 90 %)