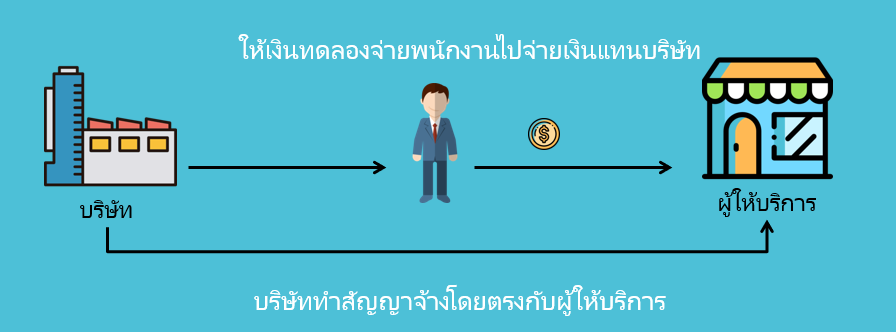

กรณีที่ 1

บริษัทได้ออกใบสั่งซื้อหรือสั่งจ้างโดยตรง และให้พนักงานยืมเงินทดรองไปจ่ายให้กับผู้รับจ้างตามใบสั่งซื้อหรือสั่งจ้างนั้น บริษัทมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50(4) หรือมาตรา 69 ทวิ แห่งประมวลรัษฎากร

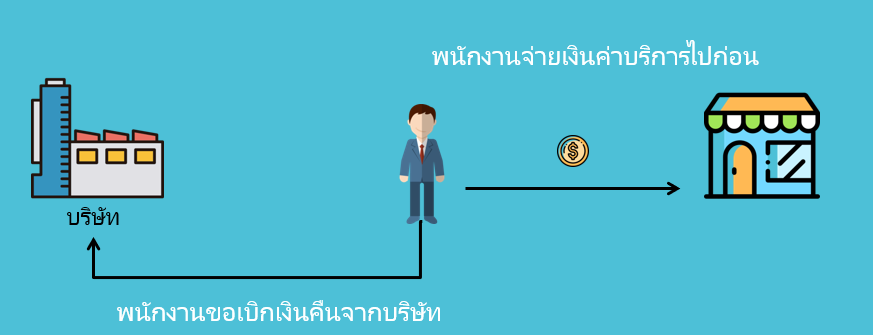

กรณีที่ 2

กรณีพนักงานของบริษัท สำรองจ่ายเงินส่วนตัวเพื่อดำเนินการ จัดซื้อหรือจัดจ้างไปก่อน

และบริษัทมิได้เป็นผู้ออกใบสั่งซื้อหรือสั่งจ้างโดยตรง พนักงานไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย (เลขที่หนังสือ: กค 0706/6175)