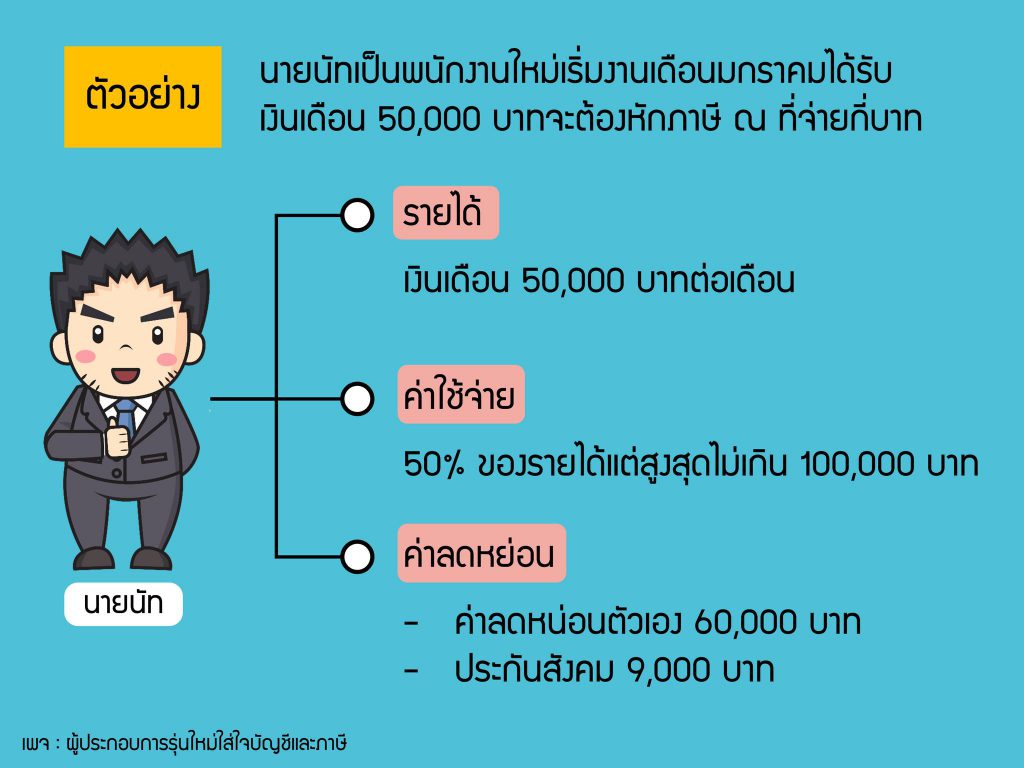

กรมสรรพากรกำหนดให้เงินได้มาตรา 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส พวกนี้จะต้องคำนวนภาษีหัก ณ ที่จ่ายตามอัตราก้าวหน้า

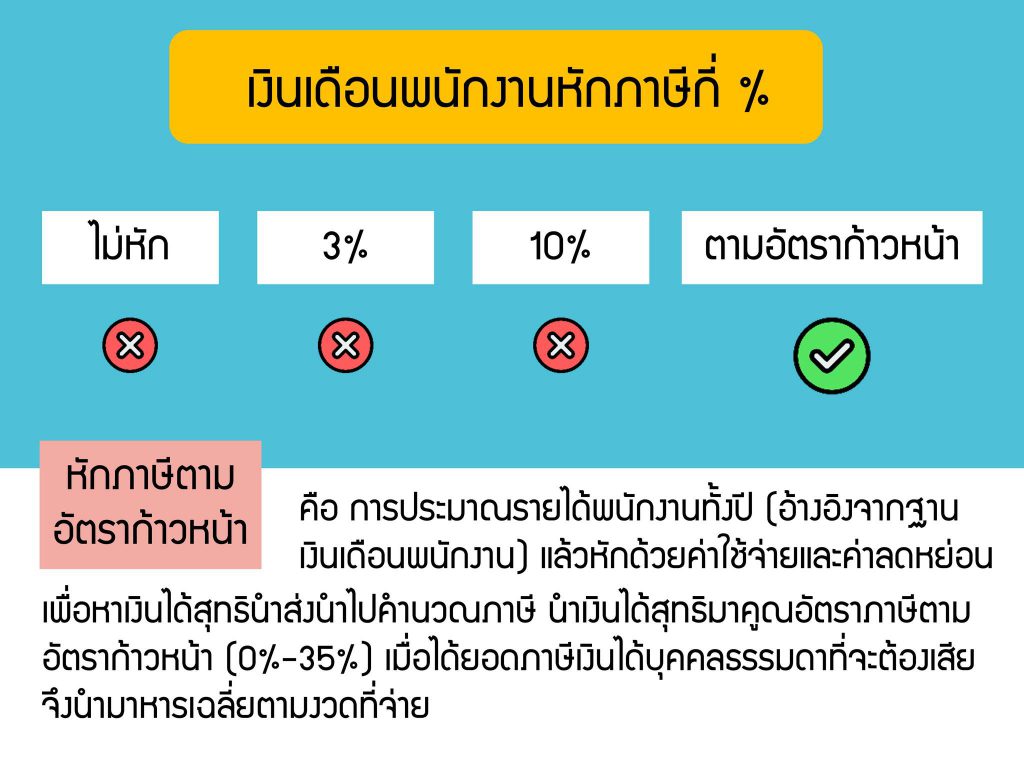

หักภาษีตามอัตราก้าวหน้า คือ การประมาณรายได้พนักงานทั้งปี (อ้างอิงจากฐานเงินเดือนพนักงาน) แล้วหักด้วยค่าใช้จ่ายและค่าลดหย่อนเพื่อหาเงินได้สุทธินำส่งนำไปคำนวณภาษี นำเงินได้สุทธิมาคูณอัตราภาษีตามอัตราก้าวหน้า (0%-35%) เมื่อได้ยอดภาษีเงินได้บุคคลธรรมดาที่จะต้องเสีย จึงนำมาหารเฉลี่ยตามงวดที่จ่าย

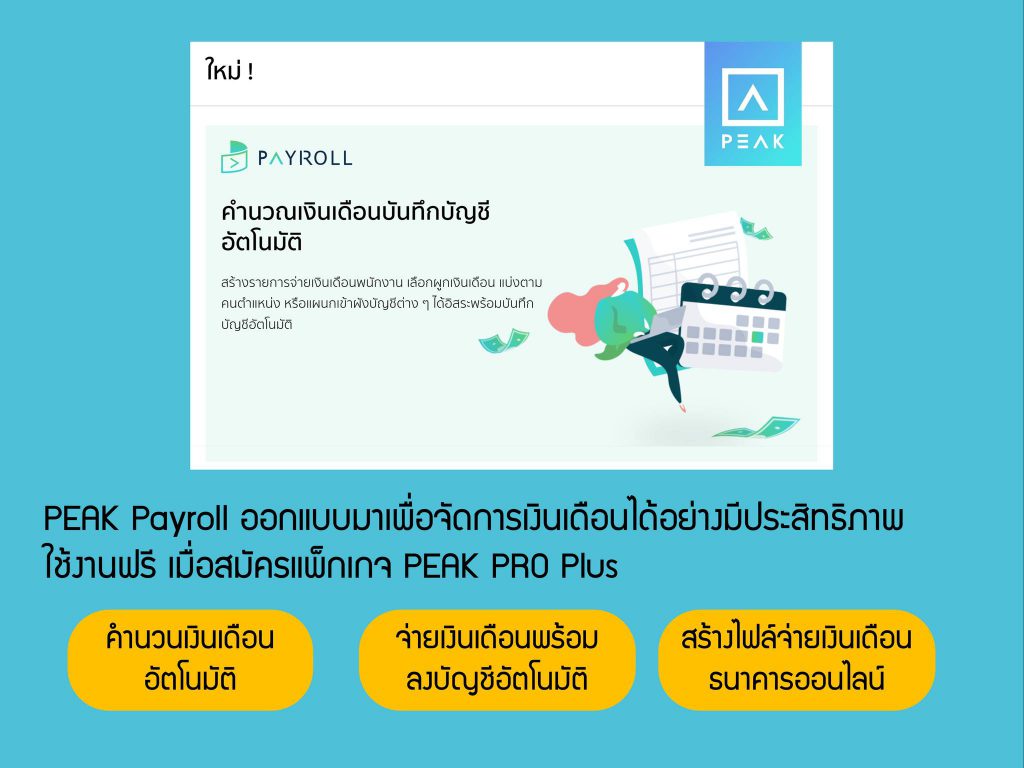

สำหรับบริษัทไหนที่มีจำนวนพนักงานเยอะ และการจ่ายค่าจ้างในแต่ละเดือนมีจำนวนไม่เท่ากัน เช่น มีเงินค่าคอมมิชชัน เบี้ยขยัน ทำให้การคำนวนภาษีหัก ณ ที่จ่ายเป็นเรื่องยาก แต่เรื่องนี้จะเป็นเรื่องง่ายมากเมื่อใช้โปรแกรมบัญชี PEAK ซึ่งจะมีระบบ PEAK Payroll ให้ใช้งานฟรีเมื่อสมัครแพ็กเกจ PEAK PRO Plus![]() คำนวนเงินเดือนอัตโนมัติ

คำนวนเงินเดือนอัตโนมัติ![]() จ่ายเงินเดือนพร้อมลงบัญชีอัตโนมัติ

จ่ายเงินเดือนพร้อมลงบัญชีอัตโนมัติ![]() สร้างไฟล์จ่ายเงินเดือนธนาคารออนไลน์สนใจทดลองใช้ฟรี 30 วัน ไม่มีข้อผูกมัดใดๆ >>https://bit.ly/3Hr5Vrg

สร้างไฟล์จ่ายเงินเดือนธนาคารออนไลน์สนใจทดลองใช้ฟรี 30 วัน ไม่มีข้อผูกมัดใดๆ >>https://bit.ly/3Hr5Vrg