×

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

1,272

views

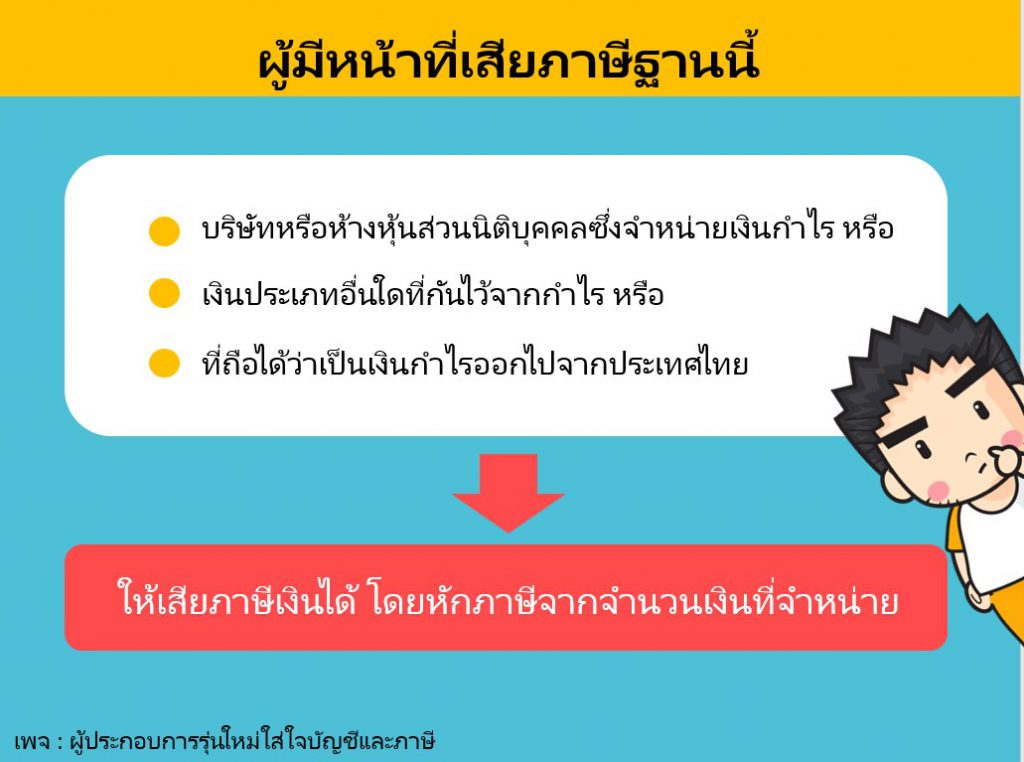

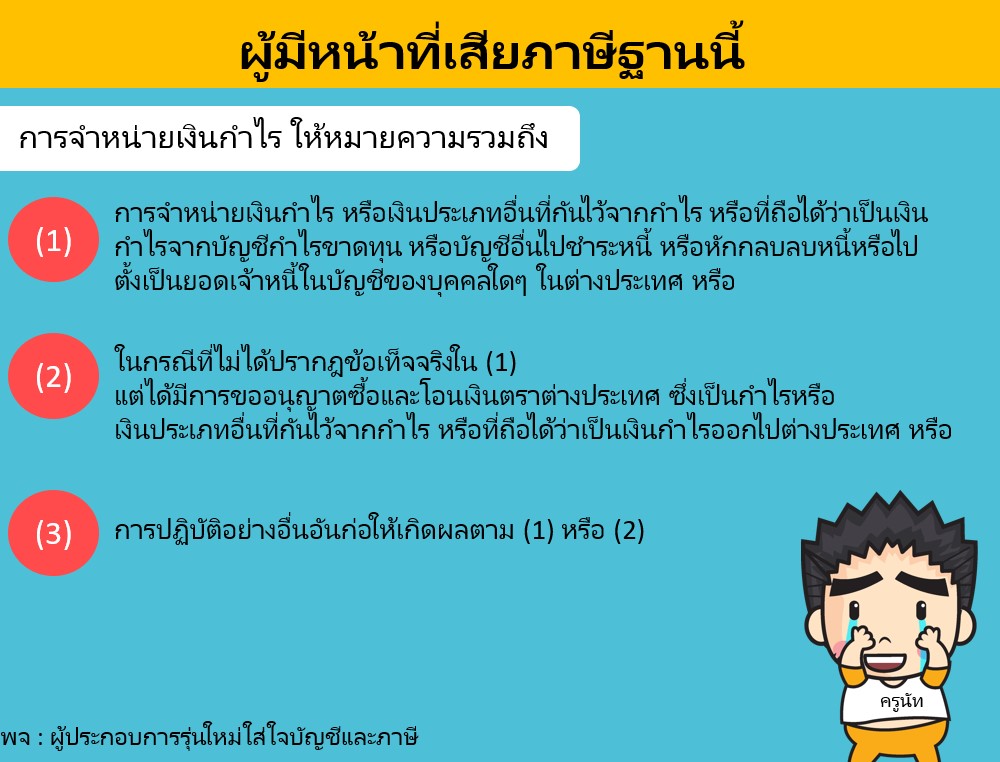

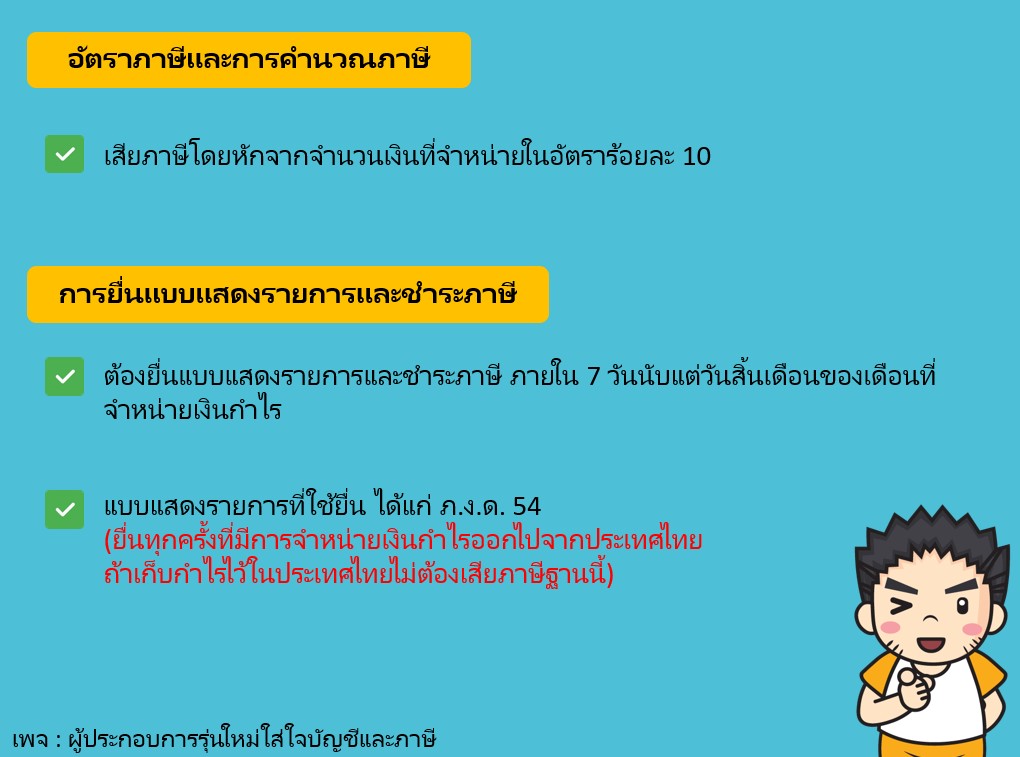

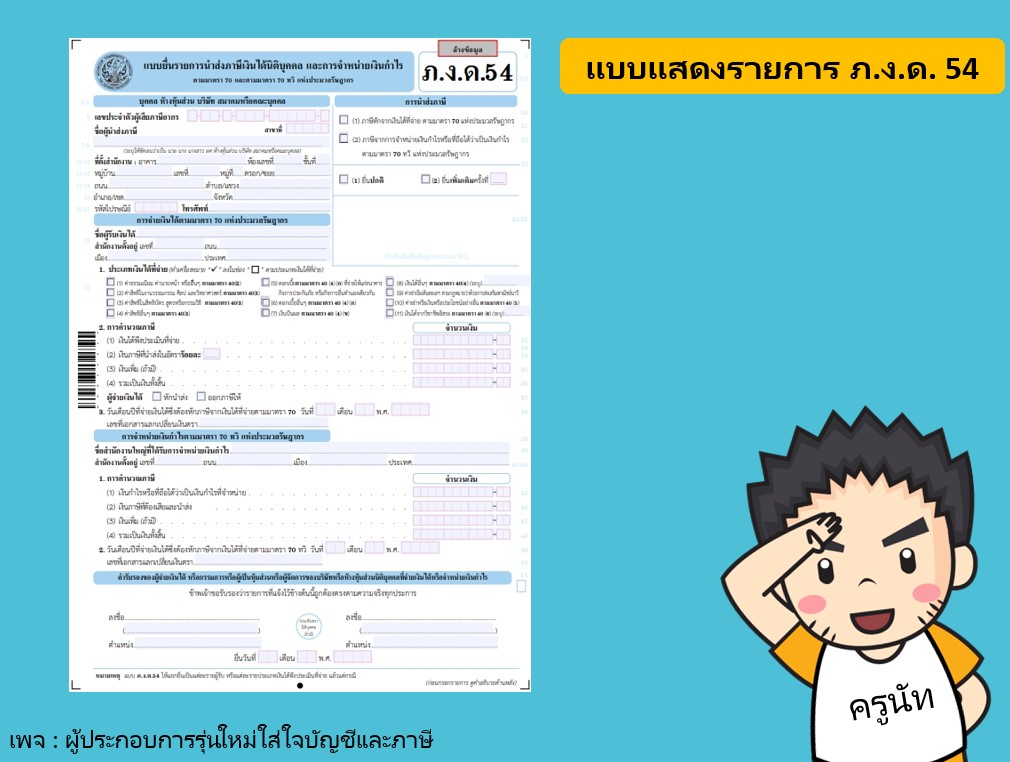

ภาษีเงินได้นิติบุคคลสำหรับการจำหน่ายกำไรไปนอกประเทศ

8 ก.พ. 2564

writer of

KKN การบัญชี

แชร์บนเฟสบุ๊ค

แชร์บนเฟสบุ๊ค

8 ก.พ. 2564

by

KKN การบัญชี

KKN การบัญชี

- ผู้ตรวจสอบบัญชีรับอนุญาต

- อาจารย์พิเศษให้กับสถาบันของรัฐและเอกชน

บทความที่น่าสนใจ

จำเป็นมั้ยต้องเป็นบิลบริษัท หรือ บิล VAT ถึงสามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้

เช็คความเสี่ยงก่อนยื่น แบบภาษีเงินได้นิติบุคล

จ่ายค่าจ้างพนักงานใช้หลักฐานอะไรบันทึกบัญชี

จ่ายค่าบริการลืมหักภาษี ณ ที่จ่าย นำมาเป็นค่าใช้จ่ายทางภาษีได้หรือไม่

บุคคลธรรมดาทำแบบนี้เสี่ยงโดนสรรพากรตรวจ

ค่าใช้จ่ายเดินทางต่างประเทศตั๋ว

ภ.พ.36 คืออะไร

กรรมการให้บริษัทกู้ยืมเงิน ต้องคิดดอกเบี้ยหรือไม่

ส่งสินค้าออกโดยวิธีทางไปรษณีย์ ต้องเสียVATหรือไม่

ตรุษจีนได้รับเงินอั่งเปาต้องเสียภาษีหรือไม่??

เงินปันผล ไม่ใช่ค่าใช้จ่าย ไม่ทำให้เสียภาษีน้อยลง

รู้หรือไม่❓ ฟรีแลน์ซ์โดนหักภาษี ณ ที่จ่าย สามารถขอคืนภาษีได้นะ

สัญญาซื้อฝาก-ขายฝากกับภาษีที่ควรรู้

รับรู้รายได้ค่าห้องพักผ่าน Agoda, Booking

สินค้าขาด /สินค้าเกินจากรายงานสินค้าคงเหลือ

สรุปการออกใบกำกับภาษี Shopee

แบบยื่น 2563 ภ.ง.ด.90 และ 91 มีอะไรเปลี่ยนไปบ้าง

ฟรีแลนซ์โดนหักภาษี ณ ที่จ่าย ไม่ใช่จุดสิ้นสุดของการเสียภาษี

ภาษีมูลค่าเพิ่ม กรณีการบอกเลิกสัญญาเช่าซื้อ

ทำความรู้จักใบขนสินค้ากัน