×

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

56

views

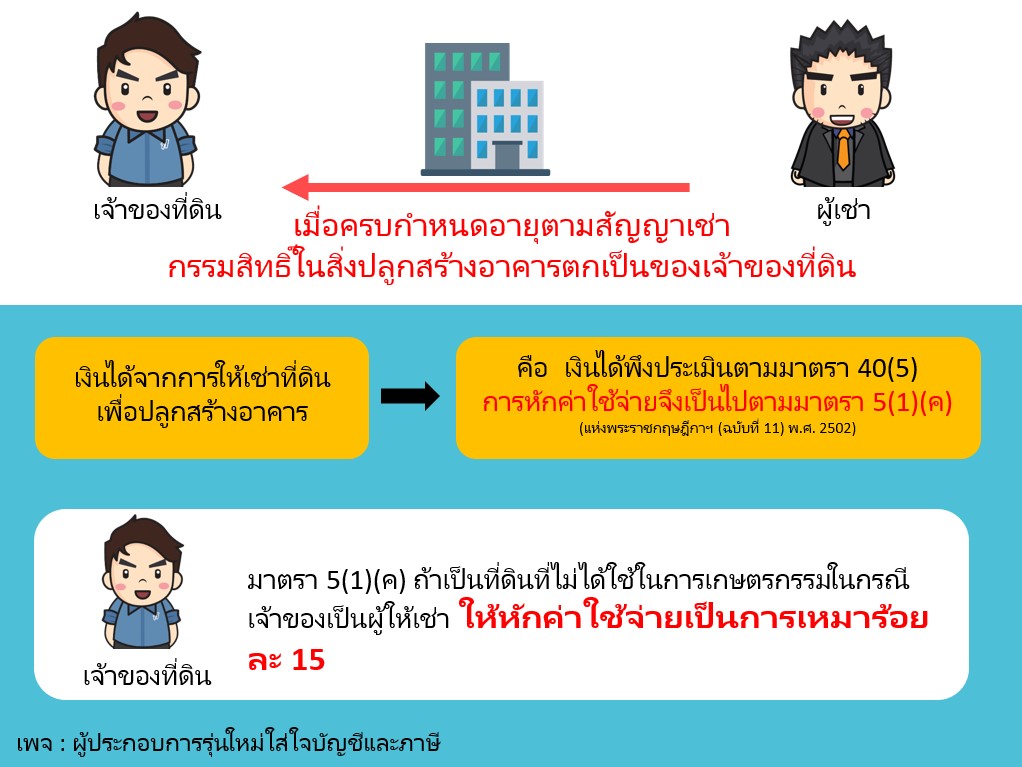

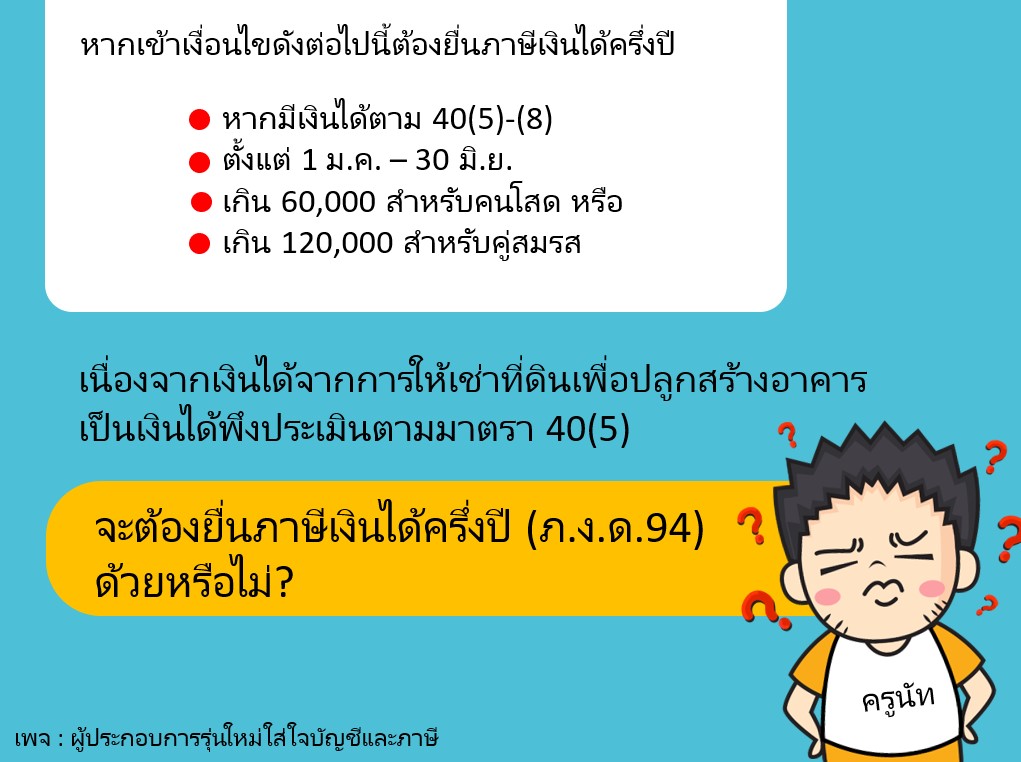

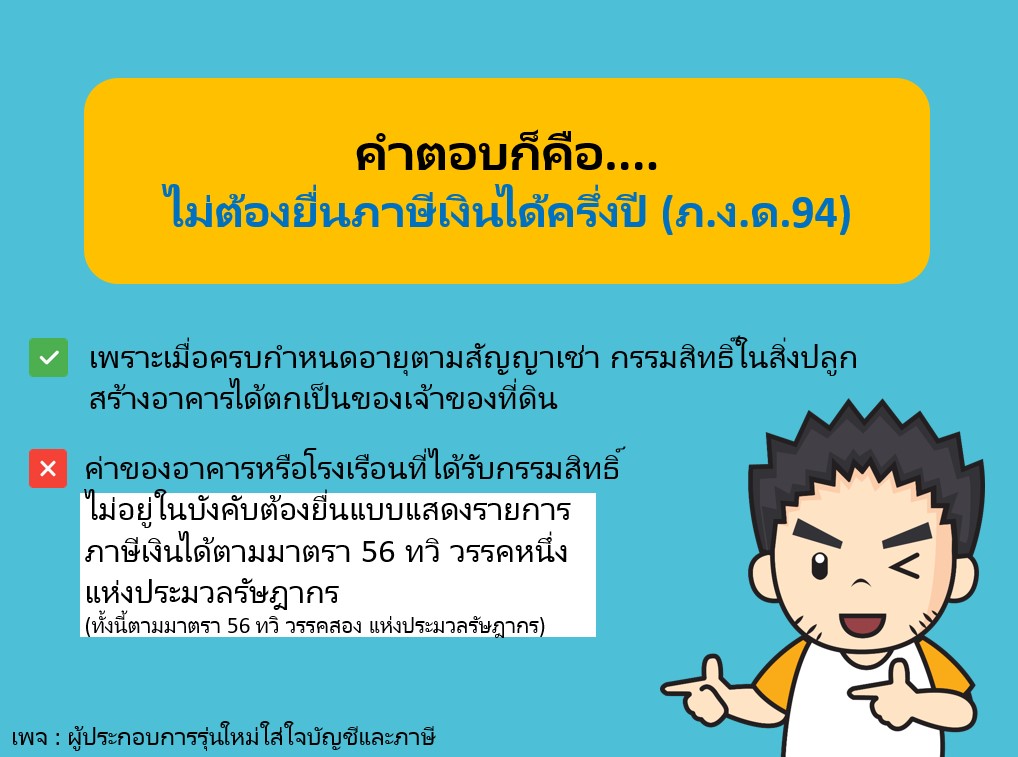

ภาษีเงินได้บุคคลธรรมดากรณีได้รับกรรมสิทธิ์ในอาคารเมื่อสิ้นสุดสัญญาเช่า

8 ก.พ. 2564

writer of

KKN การบัญชี

แชร์บนเฟสบุ๊ค

แชร์บนเฟสบุ๊ค

8 ก.พ. 2564

by

KKN การบัญชี

KKN การบัญชี

- ผู้ตรวจสอบบัญชีรับอนุญาต

- อาจารย์พิเศษให้กับสถาบันของรัฐและเอกชน

บทความที่น่าสนใจ

หลังจากจดVAT ต้องทำอะไรบ้าง?

การขออนุญาตใช้เครื่องบันทึกการเก็บเงิน

สรุปค่านายหน้าหักภาษี ณ ที่จ่ายกี่% กันแน่

เปิดบริษัท มีภาระต้องทำอะไรบ้าง?

เลิกทำธุรกิจ อย่าลืมยกเลิกทะเบียนพาณิชย์

ภาษีซื้อต้องห้าม vs รายจ่ายต้องห้าม

ค่าใช้จ่ายในการฝึกเตรียมเข้าทำงาน

ภาษีเงินได้นิติบุคคลคำนวณจากยอดรายได้ก่อนหักรายจ่าย

สรุปประเด็นภาษีช่วงปีใหม่ ที่ทุกกิจการต้องเจอ

รายจ่ายสวัสดิการค่ารักษาพยาบาล

ซื้อสินค้า/ซื้อบริการ จัดเก็บเอกสารอย่างไร

ออกจากงานระหว่างปีภาษี แล้วจะยื่นภาษียังไงกัน ?

ผู้ถือหุ้น กรรมการ หรือพนักงาน นำเงินให้บริษัทกู้ยืม ต้องเสียภาษีหรือไม่

ห้ามออกใบกำกับภาษีโดยใส่ชื่อลูกค้าว่า "สด"

คนขายไม่ออกบิลให้ทำอย่างไร?

Excel ช่วยสร้าง Text file สำหรับนำเข้า RD Payroll (นายจ้างยื่น ภ.ง.ด.91 แทนลูกจ้าง)

การหักค่าใช้จ่ายของเงินได้จากการใช้เช่าช่วง

เงินใส่ซองงานแต่งถือเป็นค่ารับรองหรือไม่❓

หน้าที่ที่ต้องรู้เมื่อบุคคลธรรมดาเปลี่ยนเป็นนิติบุคคล

สัญญาฝากทรัพย์ เสียภาษีอย่างไร