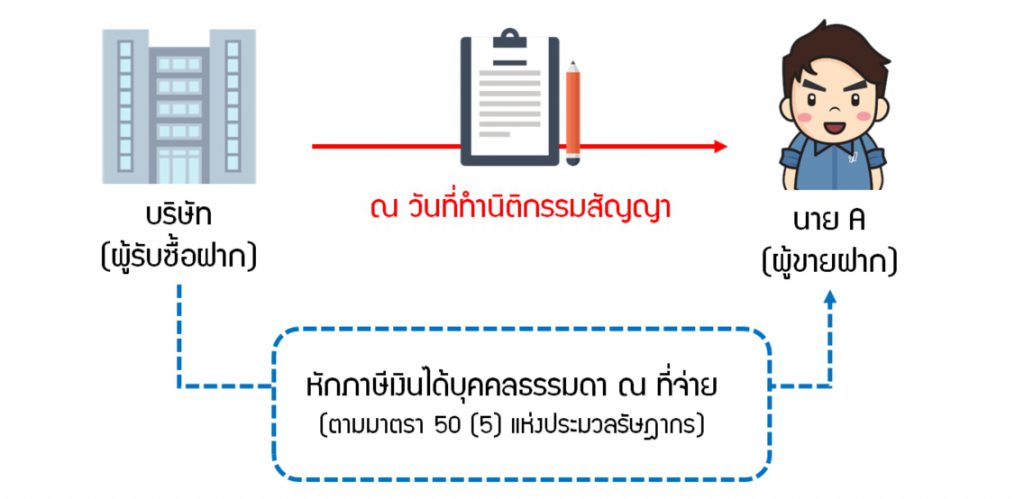

บริษัท(ผู้รับซื้อฝาก)

- รับซื้อฝากอสังหาริมทรัพย์ เช่น ที่ดิน อาคาร

- ผู้รับซื้อฝากมีหน้าที่คำนวณหักภาษีเงินได้ ณ ที่จ่าย ในขณะที่มีการจดทะเบียนสิทธิและนิติกรรม

- นำส่งต่อเจ้าพนักงานที่ดินโดยไม่ต้องยื่นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย

กรณีผู้ขายฝากอสังหาริมทรัพย์เป็นบุคคลธรรมดา

หักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย(ตามมาตรา 50 (5) แห่งประมวลรัษฎากร)

ในกรณีเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่จ่ายให้แก่ผู้รับ ซึ่งขายอสังหาริมทรัพย์ ให้คำนวณหักดังต่อไปนี้

สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา

> ให้คำนวณภาษี (ตามเกณฑ์ในมาตรา 48(4) (ก))

ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้ เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วหารด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดคูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น (มาตรา 48(4) (ก))

ที่มา

https://www.facebook.com/Suthep.Pongpitak/posts/3373724149345204

https://www.rd.go.th/publish/5937.0.html

https://www.rd.go.th/publish/5937.0.html