สวัสดิการที่นายจ้างจ่ายให้กับพนักงานจะต้องมีองค์ประกอบครบ 3 ข้อดังต่อไปนี้

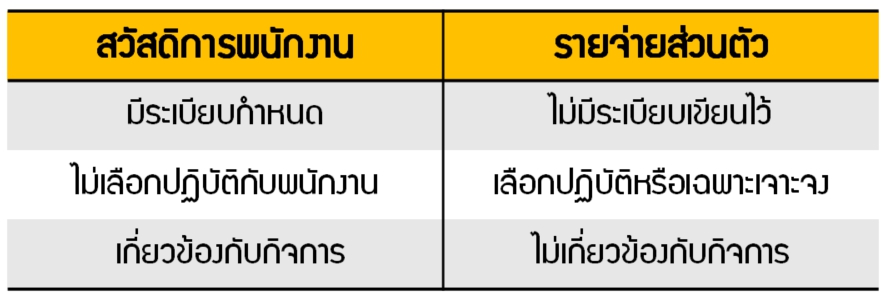

1.สวัสดิการต้องมีระเบียบ ประกาศ ข้อบังคับ ออกมาให้แก่ลูกจ้างทุกคนทราบ

2.สวัสดิการนั้นต้องไม่เลือกปฏิบัติ เป็นสวัสดิการที่ให้แก่พนักงาน หรือ ลูกจ้างทุกคน ซึ่งไม่เท่ากันก็ได้แต่ต้องได้ทุกคน

3.ต้องเกี่ยวข้องกับการประกอบธุรกิจ ทำให้เกิดประโยชน์ต่อธุรกิจ

เข้าเงื่อนไขทั้ง 3 ข้อ จะถือเป็นสวัสดิการพนักงาน และถือเป็นรายจ่ายของกิจการ นำมาคำนวณ กำไรสุทธิของกิจการได้ ไม่ต้องห้ามตามประมวลรัษฎากร

ไม่เข้าเงื่อนไขทั้ง 3 ข้อ จะไม่ถือว่าเป็นสวัสดิการพนักงาน แต่ถือว่าเป็นรายจ่ายส่วนตัวให้โดยเสน่หา ถือเป็นรายจ่ายต้องห้ามของกิจการ

ข้อแตกต่างระหว่าง สวัสดิการพนักงาน กับ รายจ่ายส่วนตัว

"สวัสดิการบางอย่างที่พนักงานได้รับ จะถือเป็นเงินได้ของพนักงานด้วย"