×

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

1,355

views

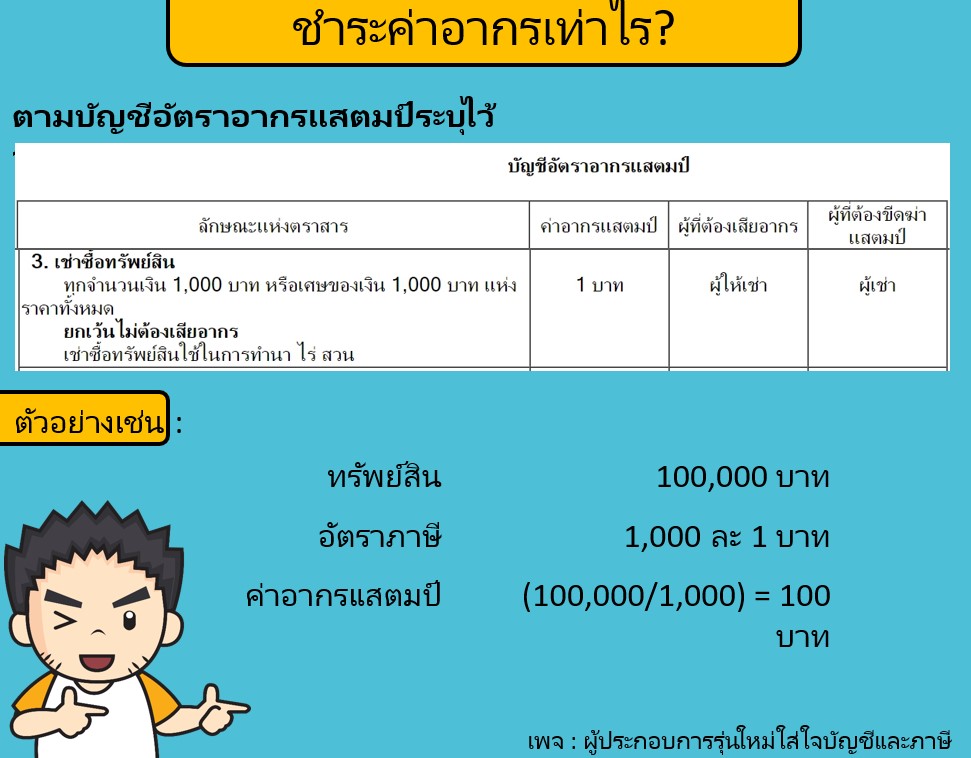

อากรแสตมป์กรณีการให้เช่าซื้อยานพาหนะ

8 ก.พ. 2564

writer of

KKN การบัญชี

แชร์บนเฟสบุ๊ค

แชร์บนเฟสบุ๊ค

8 ก.พ. 2564

by

KKN การบัญชี

KKN การบัญชี

- ผู้ตรวจสอบบัญชีรับอนุญาต

- อาจารย์พิเศษให้กับสถาบันของรัฐและเอกชน

บทความที่น่าสนใจ

เช่าซื้อ VS ลีสซิ่ง กับประเด็นทางภาษี

บำนาญชราภาพ

ป้ายโฆษณาแบบไหน ไม่เสียภาษีป้าย

แจกนำส่งภาษีเงินได้นิติบุคคล ภ.ง.ด.50 ปี 2564 แบบผูกสูตร

ยื่นเอกสารผิดที่ชีวิตเปลี่ยน

ไม่อยากเสียรู้สำนักงานบัญชีต้องคุยราคาให้จบ

ตัดมูลค่าต้นทุนเมื่อทรัพย์สิน สูญหาย-ชำรุด

ค่าใช้จ่ายสวัสดิการค่าอาหารพนักงาน

แจกไฟล์ ภ.ง.ด.54 และ ภ.พ.36 (แบบผูกสูตร)

จ่ายภาษีอย่างไร เมื่อลาออกจากงาน ตอนที่ 2

ใบกำกับภาษี เอกสารออกเป็นชุด คืออะไร

ธุรกิจให้เช่าอสังหาริมทรัพย์ต้องเสียภาษีอะไรบ้าง

ภาษีกองทุนตราสารหนี้

สั่งซื้อ เจลล้างมือ แอลกอฮอล์ ให้พนักงานแต่ไม่มีบิลกิจการลงค่าใช้จ่ายได้หรือไม่

การนำผลขาดทุนสุทธิยกมาไม่เกิน 5 รอบระยะเวลาบัญชี

ภาษีเงินได้จากการลงทุน

บริษัทจ่ายค่าเบี้ยประกันจะต้องหักภาษี ณ ที่จ่ายอย่างไร

ทำบุญเลี้ยงพระเป็นรายจ่ายทางภาษีได้หรือไม่

Tax point ของภาษีมูลค่าเพิ่ม

กู้เงินส่วนตัวมาใช้ในกิจการดอกเบี้ยนำมาใช้เป็นค่าใช้จ่ายได้หรือไม่