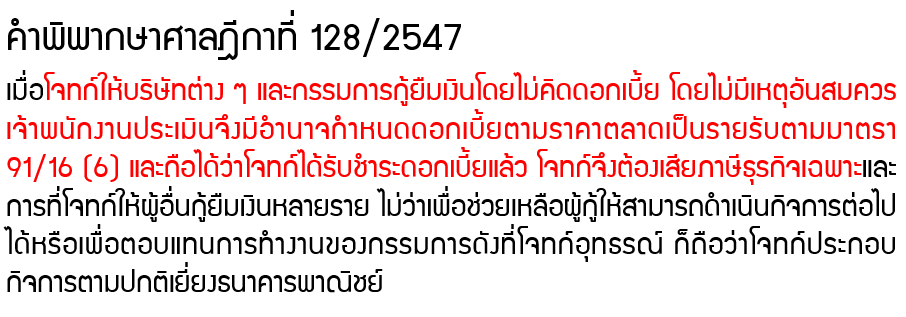

1.กรณีมีการคิดดอกเบี้ยกันจริง

บริษัทฯ จะต้องบันทึกปรับปรุงรายได้ดอกเบี้ยค้างรับเข้าไปในงบการเงินตามอัตราที่ตกลงกัน และเมื่อบริษัทฯ ได้รับเงินค่าดอกเบี้ยก็มีหน้าที่จะต้องเสียภาษีธุรกิจเฉพาะจากการประกอบกิจการเยี่ยงธนาคารพาณิชย์

2.กรณีไม่ได้มีการคิดดอกเบี้ยกันจริง

บริษัทฯ ไม่ควรบันทึกรายได้ดอกเบี้ยเข้าไปในงบการเงินแต่ให้ใช้วิธีปรับปรุงรายได้ดอกเบี้ยเข้าไปตอนยื่นแบบ ภ.ง.ด.50 แทน

สรุปสั้นๆ แม้จะไม่ได้มีการคิดดอกเบี้ย แต่ถ้าเข้าข่ายประกอบกิจการเยี่ยงธนาคารพาณิชย์จะต้องเสียภาษีธุรกิจเฉพาะ (ไม่จำเป็นต้องเป็นเกณฑ์เงินสดเท่านั้น)