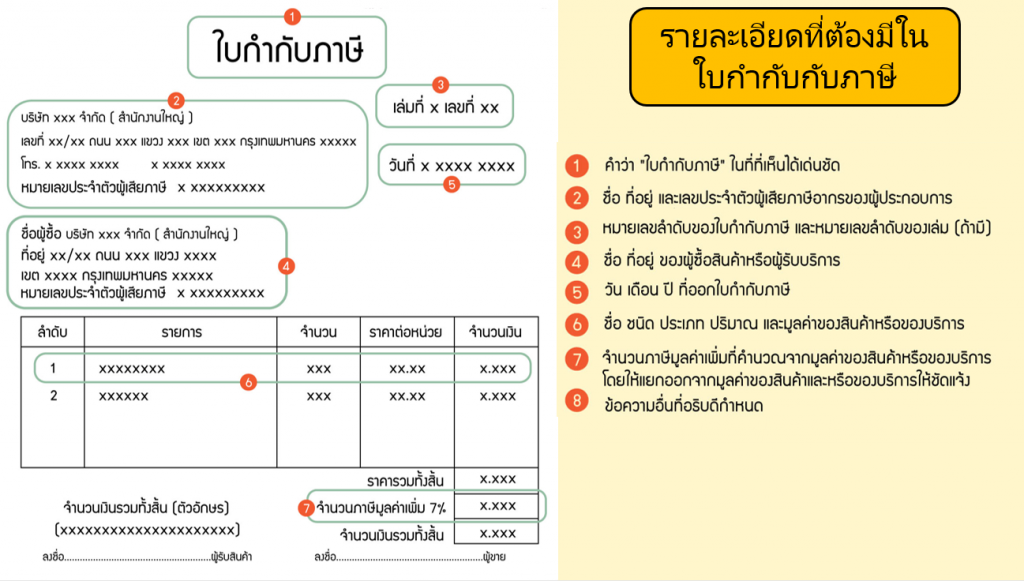

เรามาดูกันว่า ในใบกำกับภาษี ต้องมีข้อมูลอะไรบ้างง??

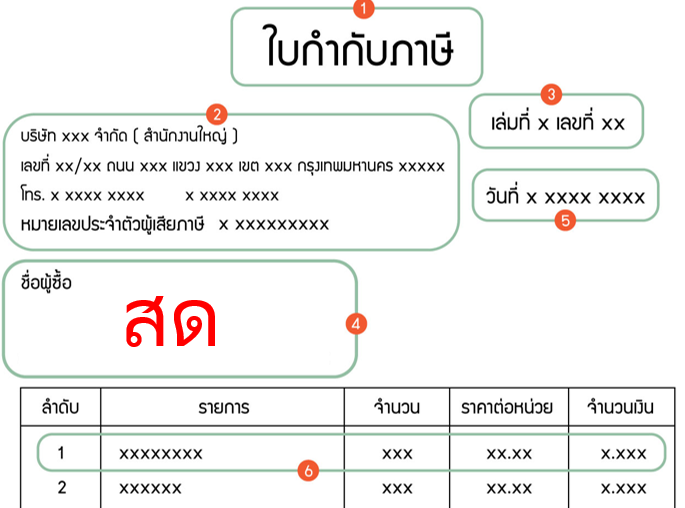

ออกใบกำกับภาษีโดยระบุชื่อผู้ซื้อว่า “สด”

ลูกค้าไม่บอกชื่อและที่อยู่ ผู้ขายสามารถเขียนชื่อลูกค้าว่า “สด” “ลูกค้าไม่ประสงค์ออกนาม”

เพื่อออกใบกำกับภาษีเต็มรูปได้หรือไม่

บริษัทฯ ออกใบกำกับภาษีโดยระบุชื่อผู้ซื้อว่า "สด" โดยไม่ได้ระบุที่อยู่ของผู้ซื้อ เป็นการ

ออกใบกำกับภาษีโดยมีรายการในส่วนที่เป็นสาระสำคัญไม่ครบถ้วนตามมาตรา 86/4 แห่ง

ประมวลรัษฎากร บริษัทฯ มีความผิดดังนี้

(1) คดีอาญา บริษัทฯ มีความผิดตามมาตรา 90 (12) แห่งประมวลรัษฎากร ต้อง

ระวางโทษปรับไม่เกิน 2,000 บาท หากเป็นการพบความผิดครั้งแรก ต้องระวางโทษเปรียบเทียบปรับ

เป็นรายกระทง กระทงละ 100 บาท

(2) คดีแพ่ง บริษัทฯ ไม่มีความผิด

การแก้ไขใบกำกับภาษีที่บริษัทฯ ออกไปแล้วดังกล่าวข้างต้น ไม่สามารถแก้ไขได้

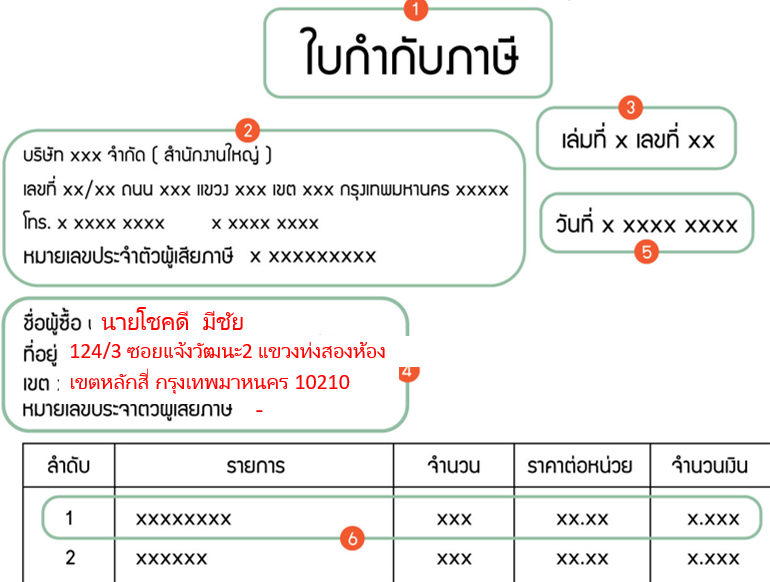

เราสามารถใช้วิธีการออกใบกำกับภาษีอย่างย่อเพื่อแก้ไขปัญหาเรื่องนี้ได้

ออกใบกำกับภาษีโดยไม่ระบุ “เลขผู้เสียภาษี” ของผู้ซื้อ

คำชี้แจงกรมสรรพากร เรื่องการระบุเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ในใบกำกับภาษีแบบเต็มรูประบุว่า

"กรณีผู้ซื้อสินค้าหรือผู้รับบริการไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ก็ไม่จำต้องแจ้งเลขประจำตัวผู้เสียภาษีอากรของตนเองให้แก่ผู้ขายสินค้าหรือผู้ให้บริการแต่อย่างใด"

ปล. ถ้าลูกค้าไม่ได้จด VAT ไม่จำเป็นต้องใส่เลขประจำตัวผู้เสียภาษีก็ได้

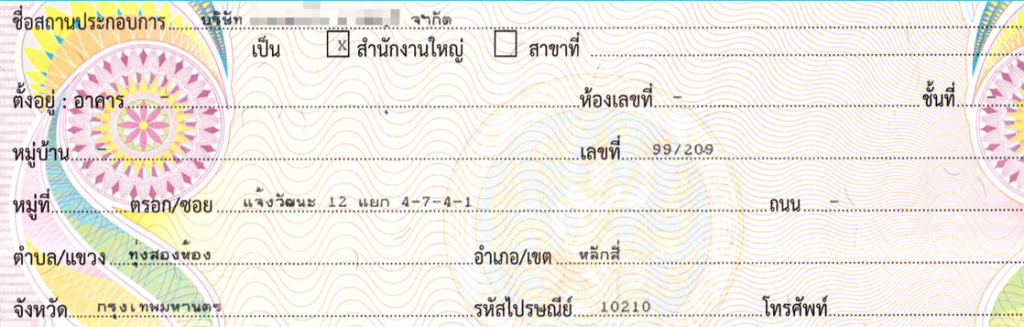

ใบกำกับภาษีซื้อระบุ “บ้านเลขที่” ไม่ถูกต้อง

กรณีใบกำกับภาษีระบุเลขที่ที่อยู่ไม่ถูกต้องจากเลขที่ 123/4 ออกเป็น 12/34 กรณีดังกล่าวเป็นใบกำกับภาษีที่มีรายการในส่วนที่เป็นสาระสำคัญไม่ถูกต้อง จึงเป็นใบกำกับภาษีต้องห้ามไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่ม เนื่องจากเป็นใบกำกับภาษีที่มีข้อความไม่ถูกต้องหรือไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญ ตามมาตรา 82/5 (2) แห่งประมวลรัษฎากร

ข้อมูลผู้ขายสินค้า “เขียนด้วยมือ” แทนการพิมพ์

ภาษีซื้อตามใบกำกับภาษีแบบเต็มรูปซึ่งมีรายการ ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้า ตามมาตรา 86/4 (2) แห่งประมวลรัษฎากร ไม่ได้พิมพ์ขึ้น หรือไม่ได้จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ในกรณีจัดทำใบกำกับภาษีขึ้นด้วยระบบคอมพิวเตอร์ทั้งฉบับ ถือเป็นภาษีซื้อต้องห้าม

ใบกำกับภาษีลืมพิมพ์คำว่า “แขวง…”

กรณีบริษัทฯ ได้รับใบกำกับภาษีซื้อ ซึ่งระบุที่อยู่ของผู้ซื้อถูกต้อง แต่มิได้ระบุแขวงไว้ เนื่องจากรายการที่อยู่ของผู้ซื้อ ซึ่งระบุไว้ในใบกำกับภาษี สามารถบอกตำแหน่งที่ตั้งที่ชัดแจ้งถูกต้อง ตามมาตรา 86/4 (3) แห่งประมวลรัษฎากร จึงเป็นใบกำกับภาษีซื้อที่นำมาหักในการคำนวณภาษีมูลค่าเพิ่มได้

ใบกำกับภาษีไม่ได้ระบุ “รหัสไปรษณีย์” (หรือกรอกผิด)

รหัสไปรษณีย์ไม่ใช่รายการตามมาตรา 86/4 แห่งประมวลรัษฎากร กรณีบริษัทฯ ได้รับใบกำกับภาษีซื้อซึ่งระบุรหัสไปรษณีย์คลาดเคลื่อน บริษัทฯ จึงใช้เป็นใบกำกับภาษีซื้อได้

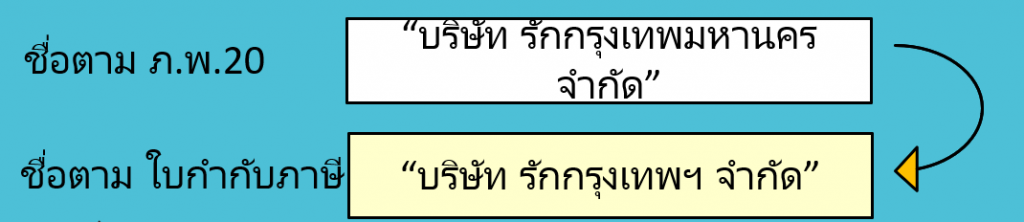

ใบกำกับภาษีเขียนชื่อบริษัทแบบย่อ

กรณีระบุชื่อของผู้ซื้อสินค้าหรือผู้รับบริการตามวรรคหนึ่งไม่ครบถ้วนโดยมีเครื่องหมายไปยาลน้อย (ฯ) ละคำที่ประกอบคำหน้า แต่เป็นที่เห็นได้อย่างชัดเจนโดยไม่ทำให้เกิดความเข้าใจผิดว่าเป็นผู้ประกอบการรายอื่น ให้ถือว่าได้ระบุชื่อครบถ้วนแล้ว

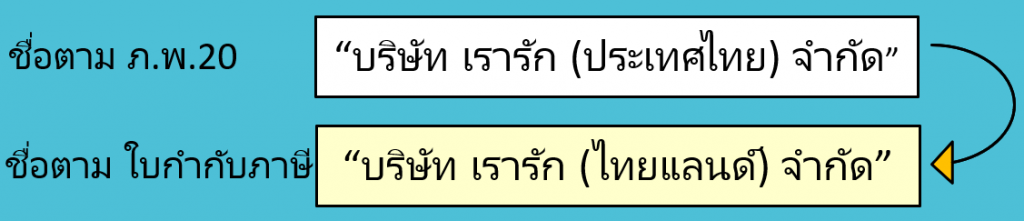

ใบกำกับภาษีเขียนจาก “ประเทศไทย” เป็น “ไทยแลนด์”

ลูกค้าซึ่งมีชื่อตามที่ได้จดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.20 ว่า “บริษัท จ. (ไทยแลนด์) จำกัด” แต่บริษัทฯ ได้ระบุชื่อลูกค้าว่า “บริษัท จ. (ประเทศไทย) จำกัด” ซึ่งเป็นที่เห็นได้อย่างชัดเจนว่าไม่ทำให้เกิดความเข้าใจผิดว่าเป็นผู้ประกอบการรายอื่น หากใบกำกับภาษีมีรายการอื่นถูกต้องครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร

บริษัท จ. (ไทยแลนด์) จำกัด มีสิทธินำใบกำกับภาษีดังกล่าวไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มได้แต่การออกใบกำกับภาษีในคราวต่อไป บริษัทฯต้องระบุชื่อลูกค้าตามที่ได้จดทะเบียนภาษีมูลค่าเพิ่ม