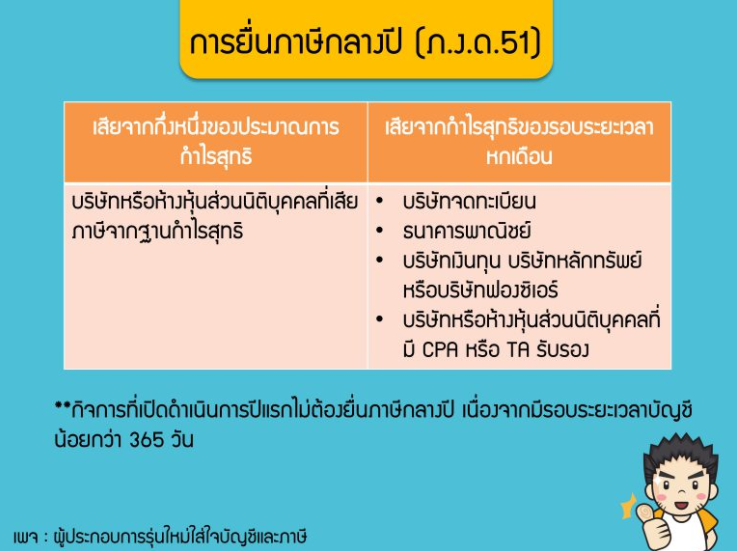

เมื่อผู้ประกอบการจดทะเบียนเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล จะถือว่าเป็นนิติบุคคลมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในแต่ละรอบระยะเวลาบัญชีปีละ 2 ครั้งคือ

โดยการนำรายได้มาหักรายจ่าย ค่าลดหย่อนเพื่อคำนวณกำไรสุทธิ และนำมาเสียภาษีตามอัตราที่กฎหมายกำหนด

ข้อควรระวัง

บทลงโทษ

*เหตุผลสมควร จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว