หลายคนถามมาว่าเงินกู้ยืมกรรมการคืออะไร? วันนี้เรามาทำความรู้จักกันไปพร้อมๆกันเลยครับ

เงินกู้ยืมกรรมการแบ่งเป็น 2 ฝั่งได้ดังนี้

บริษัท กู้ยืมเงิน กรรมการ

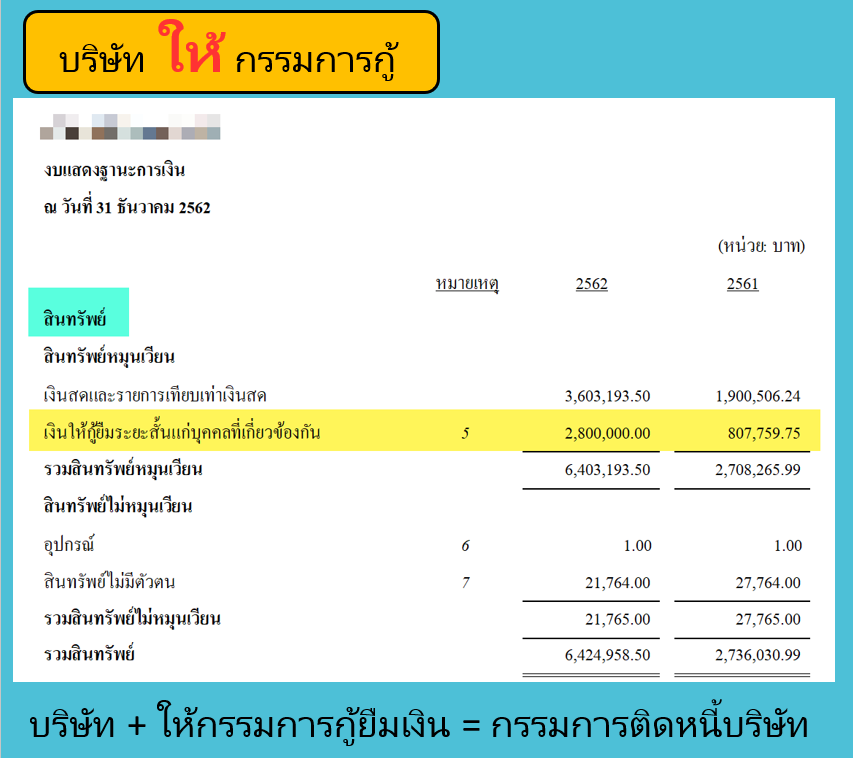

บริษัท ให้ กรรมการกู้

วิธีแก้ไข

เงินให้กู้ยืมแก่กรรมการเกิดจากสาเหตุไหนบ้าง

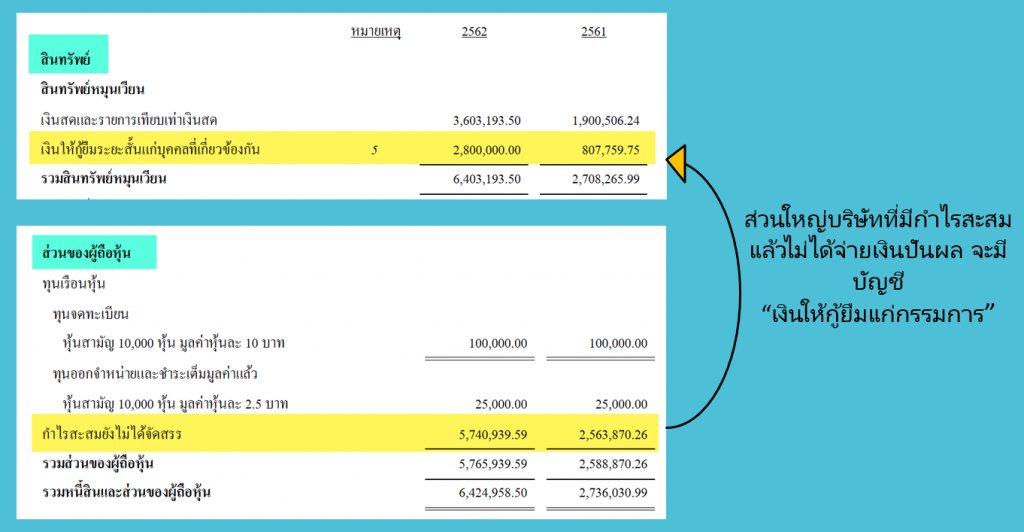

บัญชีเงินให้กู้ยืมแก่กรรมการน่ากลัวเพราะอะไร??

มาตรา 65 ทวิ (4) กรมสรรพากรบอกว่าในกรณีให้กู้ยืมเงิน โดยไม่มีค่าตอบแทนหรือดอกเบี้ย หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทนดอกเบี้ยนั้นให้เป็น ตามราคาตลาดในวันที่ให้กู้ยืมเงิน

สรุป : บริษัทให้กรรมการกู้ยืมเงิน จะต้องคิดดอกเบี้ย ดอกเบี้ยจะต้องคิดในอัตราที่ OK ด้วย

ปัญหาต่อเนื่องจากการที่มีเงินให้กู้ยืมแก่กรรมการเยอะ

บริษัทมีเงินให้กู้ยืมแก่กรรมการ >> กรมสรรพากรบังคับบริษัทจะต้องคิดดอกเบี้ยเงินให้กู้ >> บริษัทมีรายได้ดอกเบี้ย >> มีรายได้เพิ่ม = ต้องเสียภาษีเพิ่ม

ถามว่าต้องคิดดอกเบี้ยกี่ %

“ดูที่แหล่งของเงินที่นำมาให้กู้”