ทำไมต้องทำลายสินค้า

1.สินค้าที่ถูกทำลายไม่ถือเป็นการขาย ดังนั้นจะไม่ต้องเสียภาษีขาย

2.เมื่อทำลายสินค้า นิติบุคคลมีสิทธินำต้นทุนของสินค้าที่ถูกทำลายมาเป็นค่าใช้จ่ายทางภาษีได้ในรอบระยะเวลาบัญชีที่ทำลายสินค้า

* แต่การทำลายสินค้าจะต้องถูกต้องตามที่สรรพากรกำหนดนะ

พิจารณาสินค้าที่ต้องการทำลาย

สินค้าที่ต้องการทำลายเป็นสินค้าที่เน่าเสียได้ เช่น ผลิตภัณฑ์อาหาร เวชภัณฑ์ เคมีภัณฑ์ เป็นต้น สามารถทำลายได้เลยโดยไม่ต้องแจ้งสรรพากร

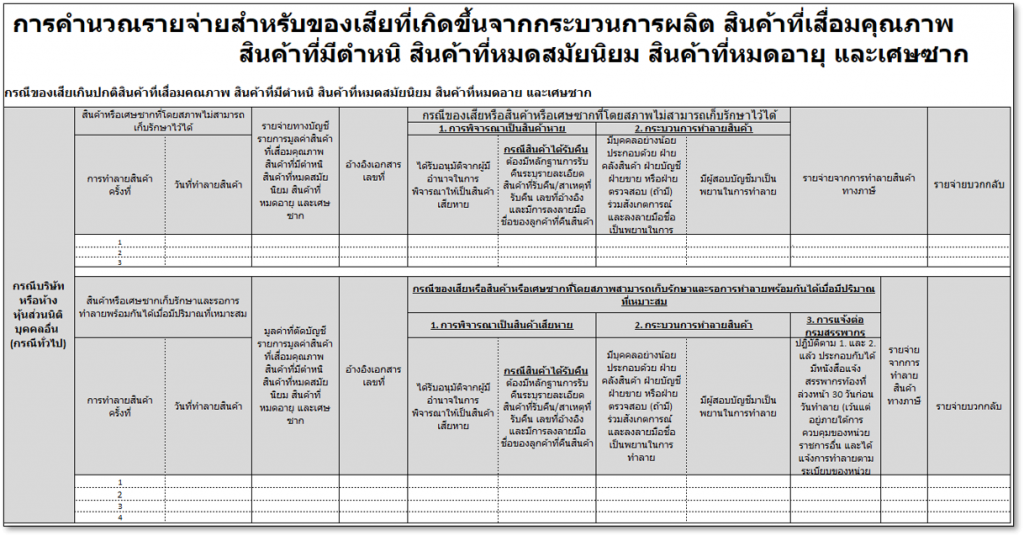

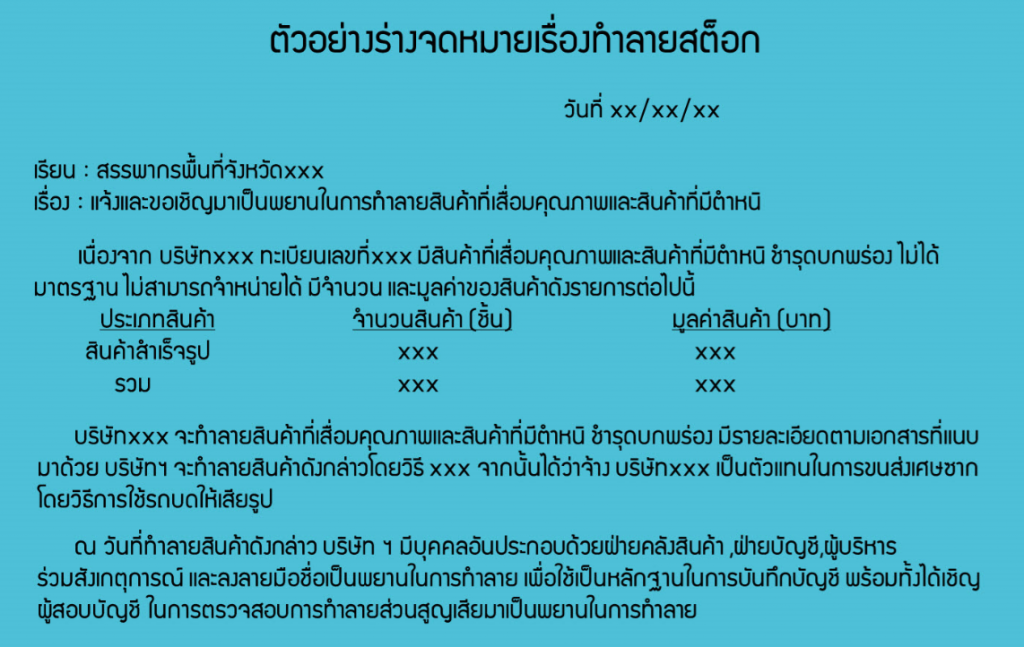

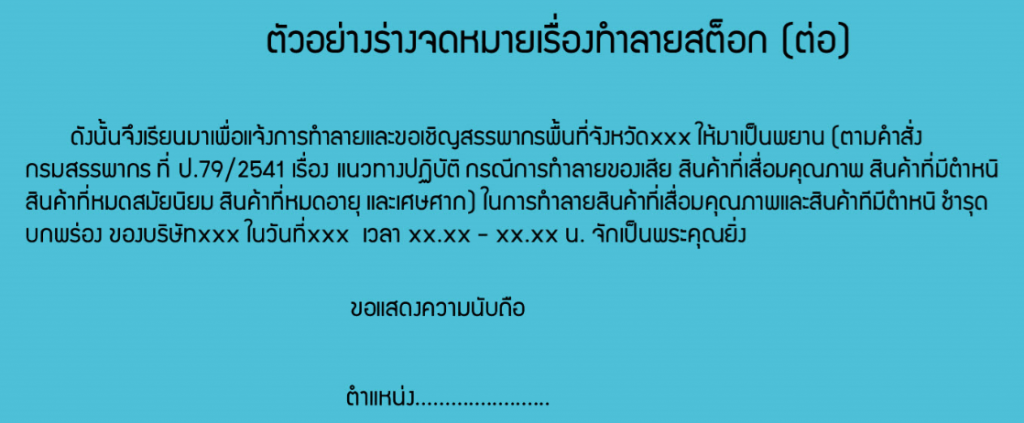

สินค้าที่ต้องการทำลายเป็นสินค้าสามารถเก็บรักษาได้ รอปริมาณเยอะค่อยทำลายทีเดียว เมื่อจะทำลายสินค้าจะต้องแจ้งการทำลายให้สรรพากรพื้นที่หรือสรรพากรจังหวัดทราบล่วงหน้าไม่น้อยกว่า 30 วันก่อนวันทำลายสินค้า

ขั้นตอนการทำลายสินค้าที่ถูกต้อง

1.ตรวจสอบสินค้าว่าเสียหายจริงหรือไม่ตามระเบียบของบริษัท ส่งให้ผู้มีอำนาจอนุมัติว่าเสียตามที่ระเบียบบริษัทกำหนด

2.กรณีที่สินค้าได้รับคืนมาจากลูกค้า บริษัทจะต้องเก็บหลักฐานการรับคืน เอกสารดังกล่าวจะต้องระบบ

3.1.เมื่อได้รับอนุมัติให้ทำลาย จะมีผู้เข้าร่วมการทำลายสินค้าอย่างน้อยดังนี้ ฝ่ายคลังสินค้า ฝ่ายบัญชี ฝ่ายขายหรือฝ่ายตรวจสอบ (ถ้ามี) พร้อมผู้ตรวจสอบบัญชี เมื่อทำลายเสร็จ ให้ทุกคนลงลายมือชื่อเป็นพยานในการทำลายสินค้า

สรรพากรทำ Clicklist เกี่ยวกับการทำลายสินค้า