โดยทั่วไปแล้วหลังจากที่จดทะเบียนภาษีมูลค่าเพิ่มเสร็จเรียบร้อยแล้ว ผู้ประกอบการส่วนใหญ่มักจำท่องเอาไว้ในใจเสมอว่า “ทุกครั้งที่ขายสินค้าหรือให้บริการ เราจะเรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้า และต้องออกใบกำกับภาษีให้ลูกค้าเสมอ แม้ว่าลูกค้าจะไม่ต้องการก็ตาม”

ในทางภาษีคำว่า ” ขาย ” หมายความว่า จำหน่าย จ่าย โอนสินค้า ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่

จะเห็นว่าจากความหมายของขายมันดูโหดร้ายกับผู้ประกอบการมาก ยกตัวอย่างเช่น บริษัท A ในช่วงวิกฤตโควิด ได้บริจาคผ้าปากปิดโดยไม่ได้รับเงินตอบแทน ถ้ายึดนิยามคำว่าขาย จะถือว่าบริษัทได้จ่ายโอนสินค้าให้กับบุคคลอื่นโดยไม่ได้รับค่าตอบแทน ให้ถือเป็น “ขาย” ซึ่งจะต้องมีหน้าที่เสียภาษีมูลค่าเพิ่มให้กับกรมสรรพากร ![]() ซึ่งคงจะไม่มีคนอยากเป็นคนดีแน่ๆ ถ้าจะต้องเสียภาษีเพิ่มอีก

ซึ่งคงจะไม่มีคนอยากเป็นคนดีแน่ๆ ถ้าจะต้องเสียภาษีเพิ่มอีก

กรมสรรพากรจึงได้กำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี โดยออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เพื่อให้ความชัดเจนในเรื่องนี้

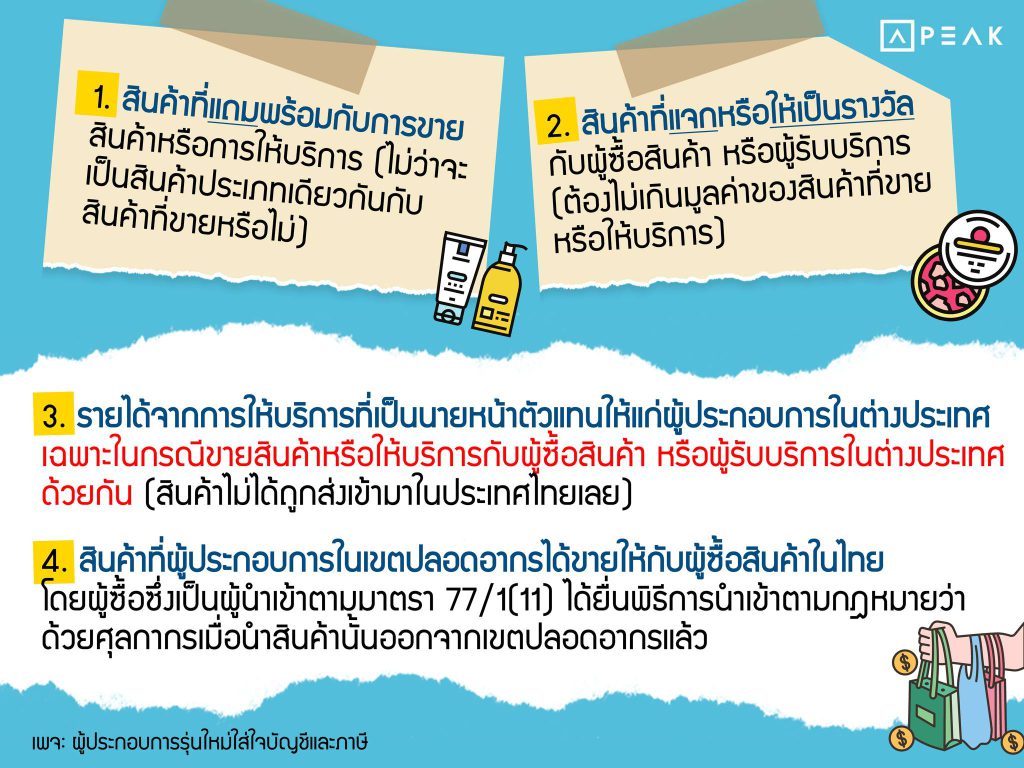

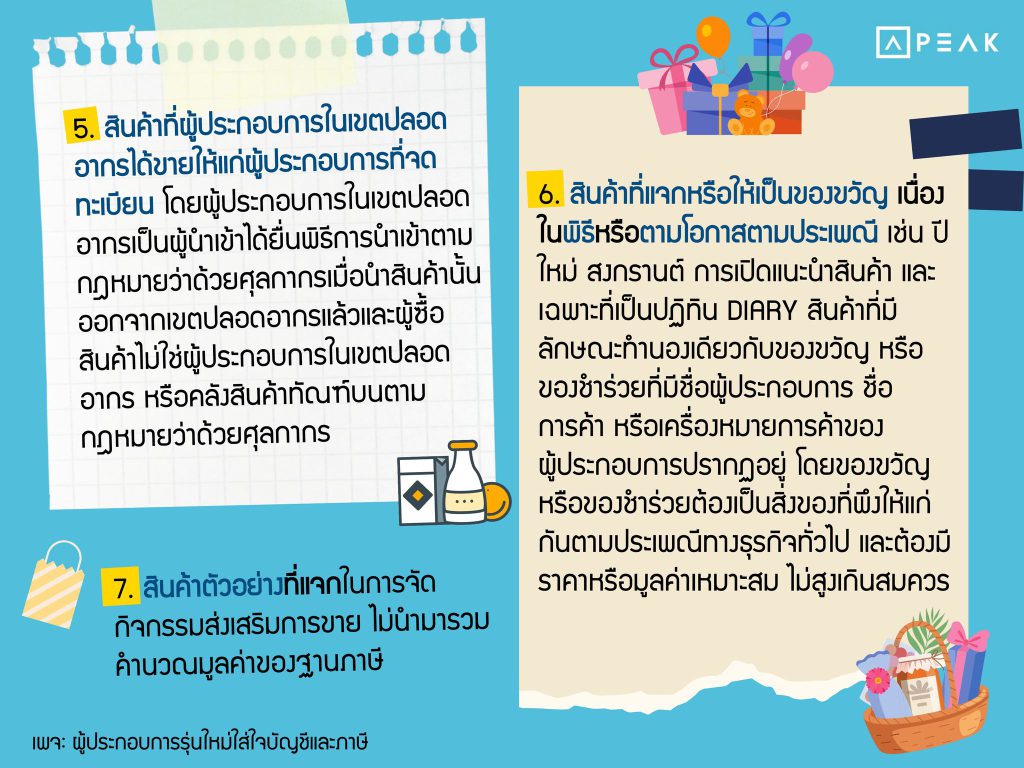

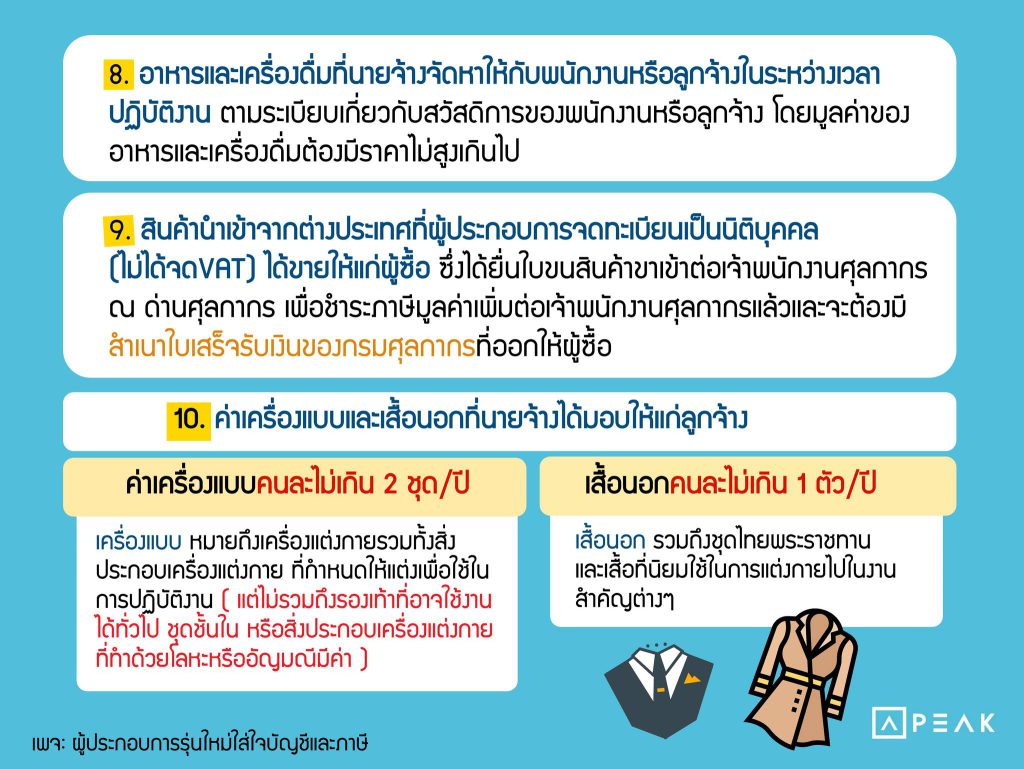

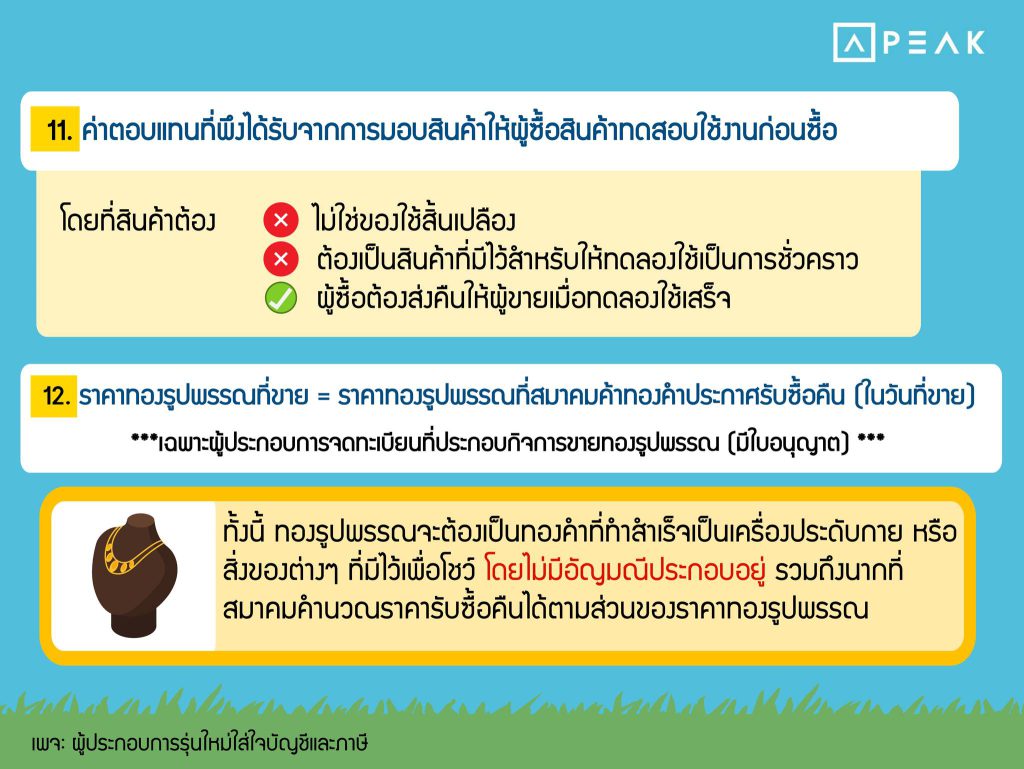

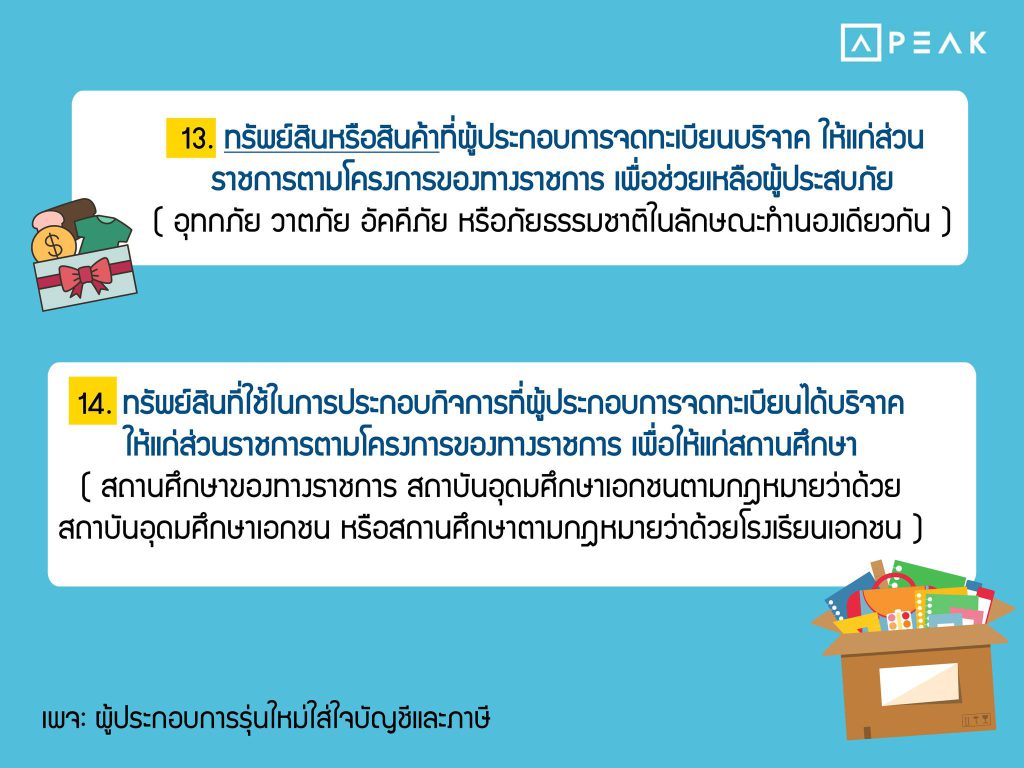

ซึ่งแอดมินได้รวบรวมข้อที่เกี่ยวข้องกับบริษัททั่วไปหรือที่เจอบ่อยเอาไว้ 14 ข้อ สำหรับท่านที่อยากอ่านฉบับเต็มเข้าไปดูได้ที่นี่ >> https://www.rd.go.th/3399.html